Giới thiệu về tài liệu quan trọng trong quản lý tài chính doanh nghiệp

Khi hoạt động trong lĩnh vực kinh doanh, các nhà quản lý và các bên liên quan thường phải đối mặt với nhiều thông tin và dữ liệu tài chính khác nhau. Điều này đòi hỏi một công cụ hiệu quả để tổ chức và phân tích thông tin. Một trong những tài liệu quan trọng nhất là một bộ hồ sơ tổng hợp thông tin chi tiết về tình hình tài chính, hoạt động kinh doanh và luồng tiền của doanh nghiệp. Tài liệu này không chỉ giúp doanh nghiệp kiểm soát và quản lý tài chính mà còn là cơ sở để đưa ra các quyết định chiến lược quan trọng.

Cấu trúc cơ bản của tài liệu tài chính

Để hiểu rõ hơn về tài liệu này, trước tiên chúng ta cần điểm qua các phần cấu thành của nó. Một bộ hồ sơ tài chính thường bao gồm ba phần chính:

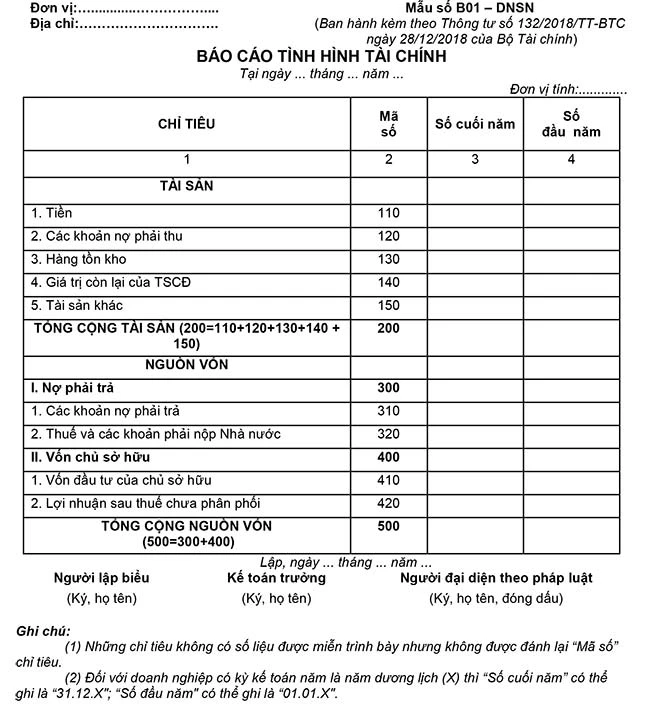

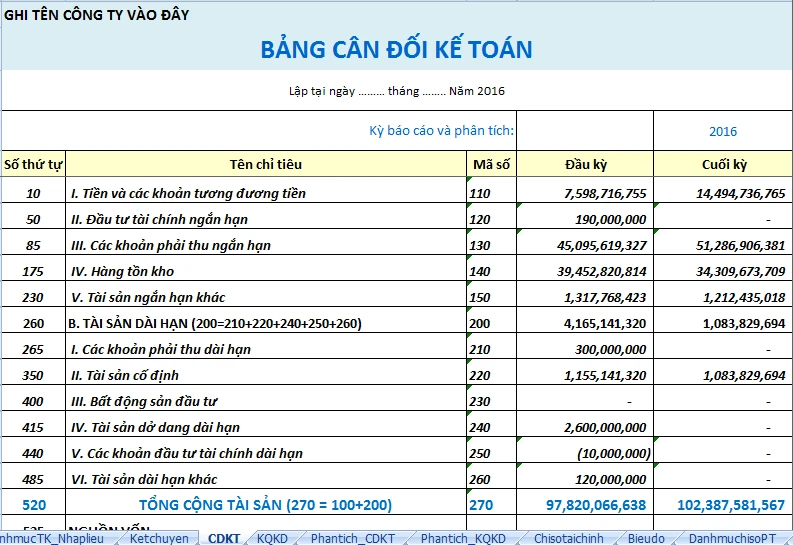

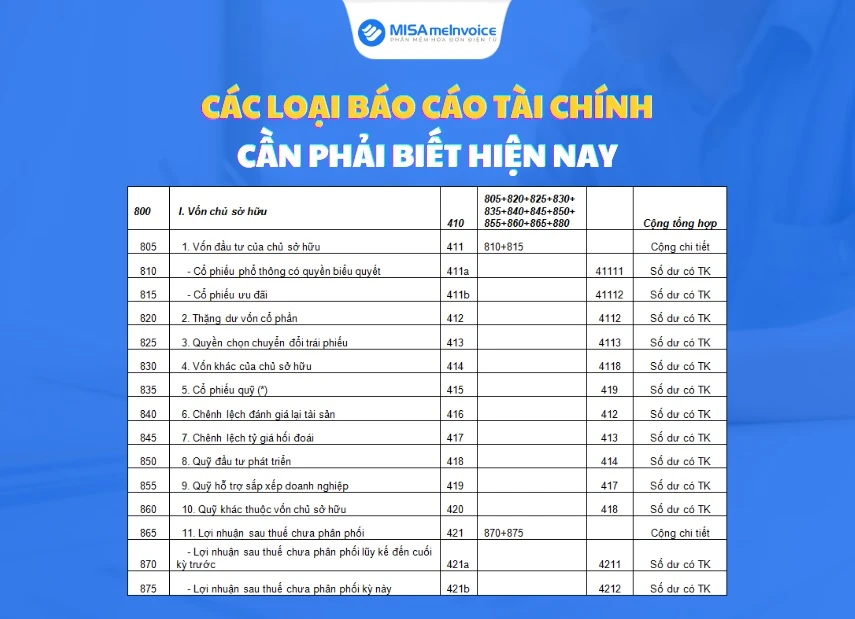

1. Bảng cân đối kế toán

Bảng cân đối kế toán là một phần quan trọng, cung cấp cái nhìn tổng quan về tài sản, nợ phải trả và vốn chủ sở hữu của doanh nghiệp tại một thời điểm cụ thể. Nó giúp nhà quản lý xác định được tình hình tài chính hiện tại của doanh nghiệp. Cấu trúc của bảng này thường bao gồm:

- Tài sản: Phân chia thành tài sản ngắn hạn và dài hạn.

- Nợ phải trả: Gồm nợ ngắn hạn và nợ dài hạn.

- Vốn chủ sở hữu: Phản ánh nguồn vốn mà các cổ đông đã đầu tư vào doanh nghiệp.

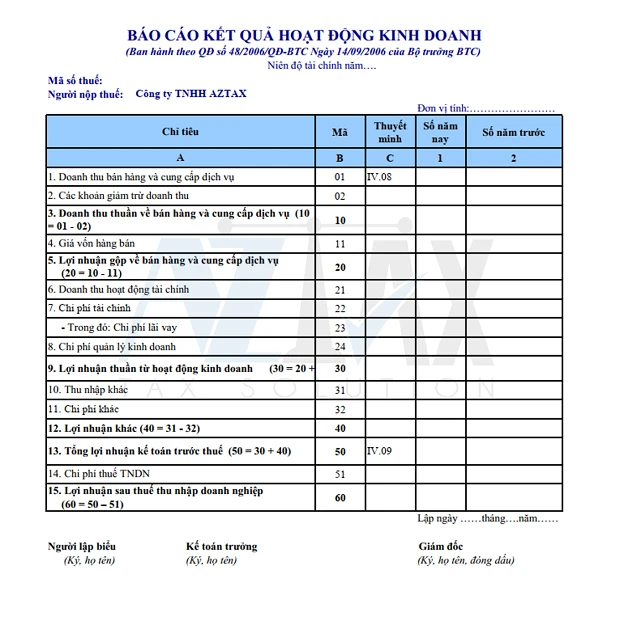

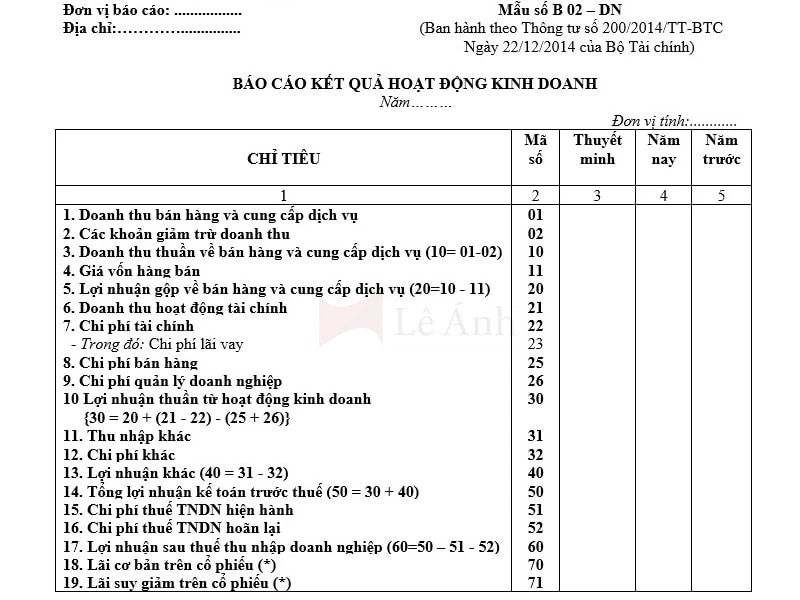

2. Báo cáo kết quả hoạt động kinh doanh

Phần này cung cấp thông tin về doanh thu, chi phí và lợi nhuận trong một khoảng thời gian nhất định (thường là một năm hoặc quý). Báo cáo này giúp doanh nghiệp đánh giá hiệu suất hoạt động kinh doanh và khả năng sinh lời. Các yếu tố trong báo cáo này thường bao gồm:

- Doanh thu: Tổng doanh thu từ việc bán hàng hoặc cung cấp dịch vụ.

- Chi phí: Bao gồm chi phí trực tiếp và gián tiếp.

- Lợi nhuận: Là sự chênh lệch giữa doanh thu và chi phí.

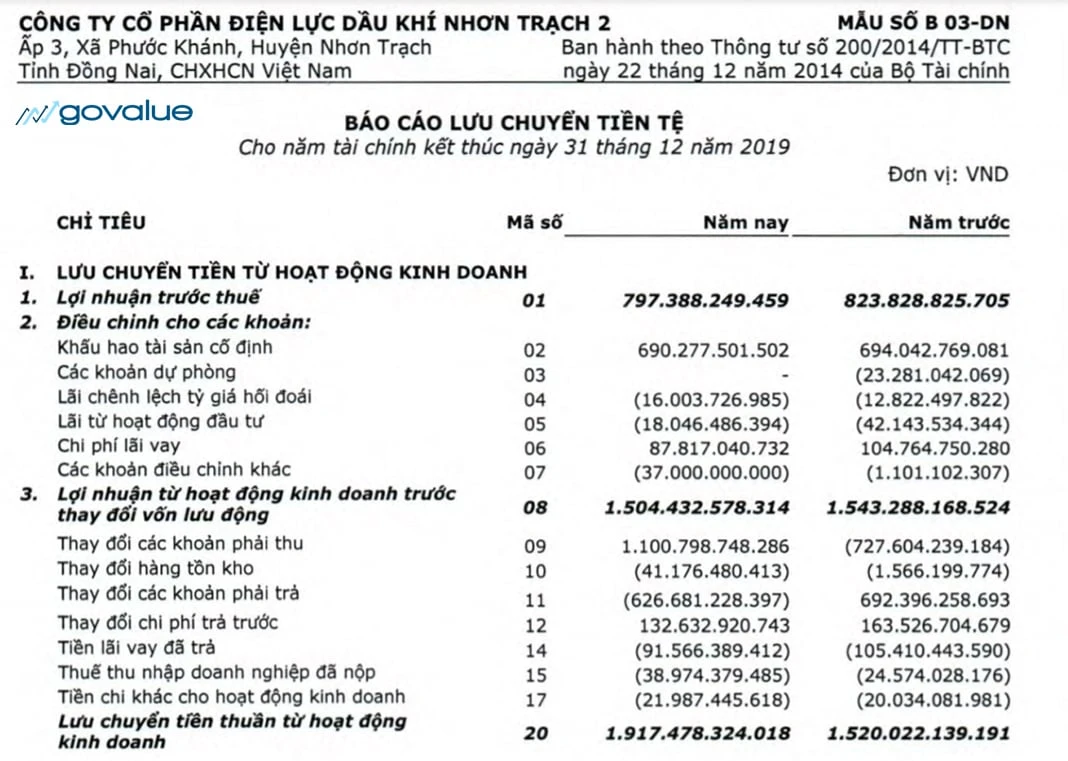

3. Báo cáo lưu chuyển tiền tệ

Báo cáo này phản ánh các luồng tiền vào và ra của doanh nghiệp trong một khoảng thời gian. Nó giúp đánh giá khả năng thanh toán và khả năng duy trì hoạt động hàng ngày của doanh nghiệp. Các yếu tố chính trong báo cáo này bao gồm:

- Lưu chuyển tiền từ hoạt động kinh doanh: Tiền thu từ bán hàng và dịch vụ trừ đi các chi phí hoạt động.

- Lưu chuyển tiền từ hoạt động đầu tư: Tiền chi cho việc mua sắm tài sản cố định hoặc đầu tư vào các dự án khác.

- Lưu chuyển tiền từ hoạt động tài chính: Tiền thu từ phát hành cổ phiếu hoặc vay mượn và tiền chi cho trả nợ.

Tầm quan trọng của các tài liệu tài chính trong quyết định quản lý

Các tài liệu này không chỉ giữ vai trò là công cụ báo cáo mà còn là nền tảng cho việc ra quyết định của doanh nghiệp. Dưới đây là một số lý do vì sao chúng lại quan trọng đến vậy:

1. Đánh giá hiệu suất

Thông qua việc phân tích các báo cáo này, nhà quản lý có thể đánh giá hiệu suất hoạt động của doanh nghiệp qua từng giai đoạn. Việc nhận diện các xu hướng trong doanh thu và chi phí sẽ giúp họ có cái nhìn rõ nét hơn về mức độ thành công của các chiến lược kinh doanh đang áp dụng.

2. Quyết định đầu tư

Các nhà đầu tư và cổ đông thường dựa vào các tài liệu này để đưa ra quyết định đầu tư. Họ sẽ xem xét khả năng sinh lời, tình hình tài chính và tiềm năng tăng trưởng của doanh nghiệp trước khi quyết định đầu tư vào cổ phiếu hoặc tài sản của doanh nghiệp.

3. Quản lý rủi ro

Việc hiểu rõ các yếu tố tài chính sẽ giúp doanh nghiệp phát hiện sớm các rủi ro tiềm ẩn. Bằng cách theo dõi chặt chẽ các chỉ số tài chính, doanh nghiệp có thể đề ra các biện pháp phòng ngừa và ứng phó kịp thời.

Thời gian lập và nộp các tài liệu tài chính

Thời gian lập và nộp các tài liệu này thường được quy định bởi pháp luật và quy chế kế toán của từng quốc gia. Thông thường, doanh nghiệp sẽ phải lập báo cáo này hàng năm và nộp cho cơ quan thuế. Ngoài ra, nhiều doanh nghiệp cũng thực hiện việc báo cáo hàng quý để đảm bảo theo dõi tình hình tài chính thường xuyên.

Hướng dẫn lập các tài liệu tài chính

Việc lập các tài liệu này cần tuân theo một quy trình nhất định. Dưới đây là một số bước cơ bản:

- Thu thập dữ liệu: Tập hợp tất cả các dữ liệu tài chính từ các bộ phận khác nhau.

- Phân tích dữ liệu: Sử dụng các công cụ và phần mềm để phân tích và tổng hợp dữ liệu.

- Lập báo cáo: Dựa trên các dữ liệu đã phân tích, lập báo cáo theo các mẫu quy định.

- Kiểm tra và phê duyệt: Trước khi gửi đi, báo cáo cần được kiểm tra và phê duyệt bởi các cấp quản lý.

Kết luận

Tài liệu này là một phần không thể thiếu trong quản lý tài chính của doanh nghiệp. Nhờ có các thông tin chi tiết và chính xác từ các báo cáo, nhà quản lý có thể đưa ra quyết định đúng đắn hơn, từ đó tối ưu hóa hoạt động kinh doanh và nâng cao hiệu quả tài chính. Việc nắm rõ và lập báo cáo tài chính đúng kỳ hạn không chỉ là nghĩa vụ pháp lý mà còn là yếu tố quyết định sự thành công của bất kỳ doanh nghiệp nào.

Hãy đảm bảo rằng doanh nghiệp bạn luôn có một hệ thống kế toán và báo cáo tài chính hiệu quả, để không bỏ lỡ bất kỳ cơ hội nào trong việc phát triển và mở rộng kinh doanh.