Trong thế giới tài chính hiện đại, lãi suất là một khái niệm quá quen thuộc, đặc biệt là đối với những ai đang có nhu cầu gửi tiền hoặc vay mượn từ ngân hàng. Bài viết này sẽ đưa bạn đến với những khía cạnh quan trọng về lãi suất, cách tính toán và ảnh hưởng của nó đến quyết định tài chính của mỗi cá nhân.

Lãi Suất Là Gì?

Lãi suất là tỷ lệ phần trăm mà ngân hàng hoặc tổ chức tài chính trả cho khách hàng khi họ gửi tiền hoặc tính phí cho người vay khi họ mượn tiền. Đây là một trong những yếu tố quan trọng nhất trong các giao dịch tài chính. Khi bạn gửi tiền vào ngân hàng, bạn sẽ nhận được lãi suất, ngược lại, khi bạn vay tiền, bạn phải trả lãi suất.

Các Loại Lãi Suất

Lãi suất được phân thành nhiều loại khác nhau, bao gồm:

- Lãi suất cố định: Là lãi suất không thay đổi trong suốt thời gian gửi hoặc vay.

- Lãi suất variable (thay đổi): Là lãi suất có thể thay đổi theo thị trường, thường được áp dụng cho các khoản vay dài hạn.

- Lãi suất danh nghĩa và thực tế: Lãi suất danh nghĩa không tính đến lạm phát, trong khi lãi suất thực tế đã được điều chỉnh theo lạm phát.

Tại Sao Lãi Suất Quan Trọng?

Việc hiểu rõ lãi suất giúp bạn có thể đưa ra quyết định tài chính sáng suốt, từ việc gửi tiền tiết kiệm đến việc vay vốn cho các dự án lớn. Lãi suất có thể ảnh hưởng đáng kể đến khoản tiền bạn nhận được từ ngân hàng hoặc số tiền bạn phải trả khi vay.

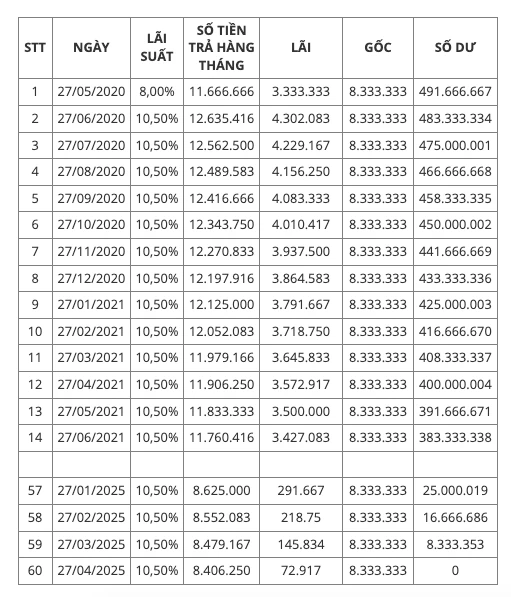

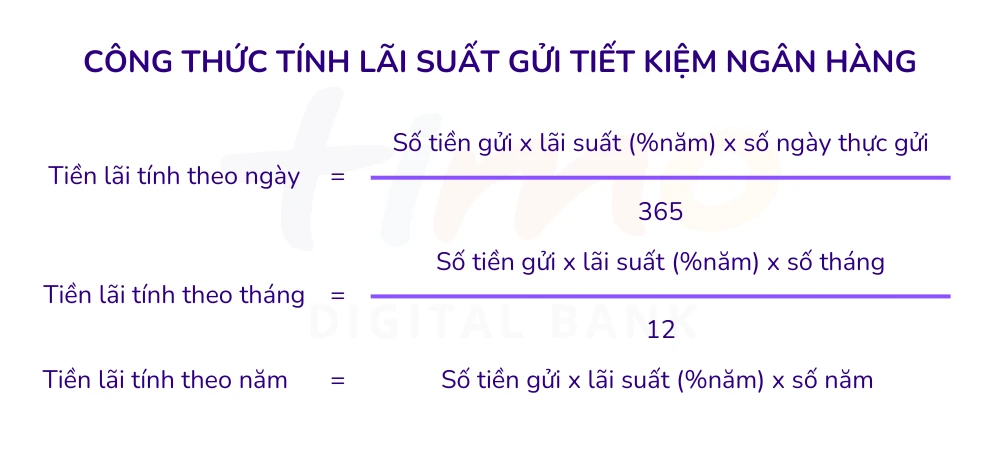

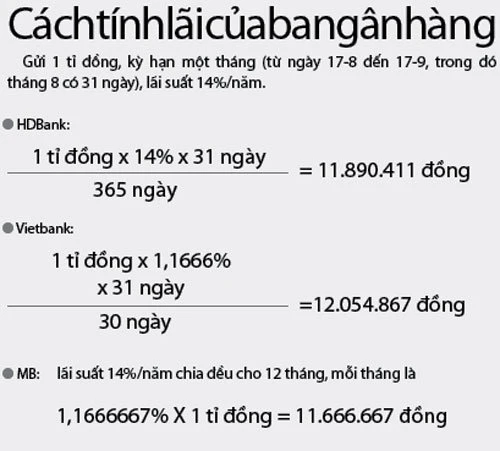

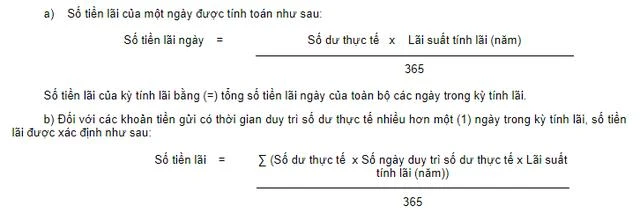

Cách Tính Lãi Suất Ngân Hàng

Việc tính lãi suất ngân hàng có thể thực hiện qua nhiều công thức khác nhau, tùy thuộc vào từng hình thức gửi hoặc vay. Dưới đây là một số công thức cơ bản mà bạn có thể tham khảo:

1. Lãi Suất Đơn

Công thức tính lãi suất đơn giản như sau:

\[

Số tiền lãi = Số tiền gửi x Lãi suất (%/năm) x Số tháng gửi/12

\]

Ví dụ:

Nếu bạn gửi 10 triệu VNĐ với lãi suất 6%/năm trong 12 tháng, số tiền lãi bạn nhận được sẽ là:

\[

10,000,000 x 0.06 x 1 = 600,000 VNĐ

\]

2. Lãi Suất Kép

Công thức tính lãi suất kép phức tạp hơn nhưng cũng rất quan trọng:

\[

Số tiền lãi = Số tiền gửi x (1 + Lãi suất)^{Số tháng gửi/12} - Số tiền gửi

\]

Ví dụ:

Nếu bạn gửi 10 triệu VNĐ với lãi suất 6%/năm trong 12 tháng, số tiền lãi bạn nhận được sẽ là:

\[

10,000,000 x (1 + 0.06)^{1} - 10,000,000 = 600,000 VNĐ

\]

Ảnh Hưởng Của Lãi Suất Đến Quyết Định Tài Chính

Lãi suất không chỉ đơn thuần là một con số mà nó ảnh hưởng đến rất nhiều quyết định tài chính của cá nhân và doanh nghiệp. Dưới đây là một số cách mà lãi suất có thể ảnh hưởng đến quyết định của bạn.

1. Quyết Định Gửi Tiền

Khi lãi suất cao, bạn sẽ có xu hướng gửi tiền nhiều hơn vì lợi ích từ lãi suất cao. Ngược lại, khi lãi suất thấp, người tiêu dùng có thể cảm thấy rằng việc gửi tiền không còn hấp dẫn.

2. Quyết Định Vay Vốn

Lãi suất cao có thể làm giảm nhu cầu vay vốn của cá nhân và doanh nghiệp. Khi chi phí vay mượn tăng lên, nhiều người sẽ cân nhắc kỹ lưỡng trước khi quyết định vay tiền, ảnh hưởng đến việc đầu tư và tiêu dùng.

3. Ảnh Hưởng Đến Kinh Tế

Lãi suất cũng ảnh hưởng đến nền kinh tế. Khi ngân hàng trung ương điều chỉnh lãi suất, điều này có thể dẫn đến những thay đổi lớn trong chi tiêu của người tiêu dùng và đầu tư của doanh nghiệp, từ đó ảnh hưởng đến tăng trưởng kinh tế.

Cách Tối Ưu Hóa Lãi Suất

Để tận dụng tối đa lợi ích từ lãi suất, bạn có thể tham khảo một số mẹo sau:

1. So Sánh Lãi Suất

Trước khi quyết định gửi hoặc vay tiền, hãy so sánh lãi suất giữa các ngân hàng khác nhau. Điều này giúp bạn tìm được lựa chọn tốt nhất cho nhu cầu tài chính của mình.

2. Chọn Thời Gian Thích Hợp

Nếu bạn có khả năng, hãy xem xét gửi tiền dài hạn để hưởng lãi suất cao hơn. Nhiều ngân hàng cung cấp lãi suất hấp dẫn cho những ai gửi tiền trong thời gian dài.

3. Tận Dụng Lãi Suất Kép

Nếu có thể, hãy chọn hình thức gửi tiền trả lãi theo lãi suất kép. Điều này có thể giúp tăng lên đáng kể số tiền lãi bạn nhận được theo thời gian.

Kết Luận

Lãi suất là một phần thiết yếu trong tài chính cá nhân và ngân hàng, ảnh hưởng đến các quyết định gửi và vay tiền. Việc hiểu rõ về lãi suất, cách tính toán và ảnh hưởng của nó có thể giúp bạn quản lý tài chính tốt hơn. Hãy luôn theo dõi thị trường và so sánh lãi suất để tìm ra lựa chọn tốt nhất cho mình. Từ đó, bạn có thể tối đa hóa lợi ích từ tiền gửi và đưa ra quyết định vay vốn hiệu quả hơn.