Khái niệm về một loại thuế thiết yếu trong hoạt động kinh doanh

Trong bối cảnh kinh tế hiện đại, việc tuân thủ các quy định pháp luật về thuế là một trong những yếu tố quan trọng giúp doanh nghiệp hoạt động hiệu quả và bền vững. Một trong những khoản thuế mà cá nhân và tổ chức hoạt động kinh doanh phải nộp là một loại thuế được quy định trong luật pháp Việt Nam. Đây là khoản tiền mà doanh nghiệp hoặc hộ kinh doanh cần đóng định kỳ hàng năm, tùy thuộc vào quy mô và mục đích hoạt động.

Loại thuế này không chỉ giúp Nhà nước tăng cường nguồn thu mà còn là phương tiện để quản lý và kiểm soát hoạt động kinh doanh trong nước. Mỗi cá nhân và tổ chức có nghĩa vụ phải thực hiện nghĩa vụ này trong thời gian quy định. Đặc biệt, việc không thực hiện đúng nghĩa vụ có thể dẫn đến các hình thức xử lý hành chính hoặc truy cứu trách nhiệm hình sự.

Phân loại và mức nộp thuế

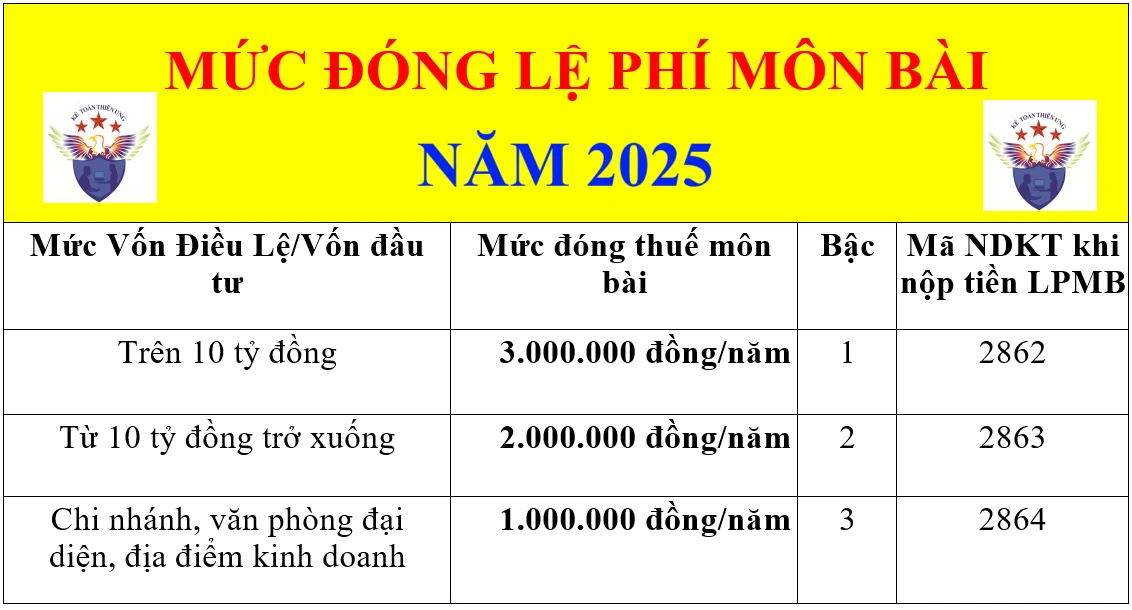

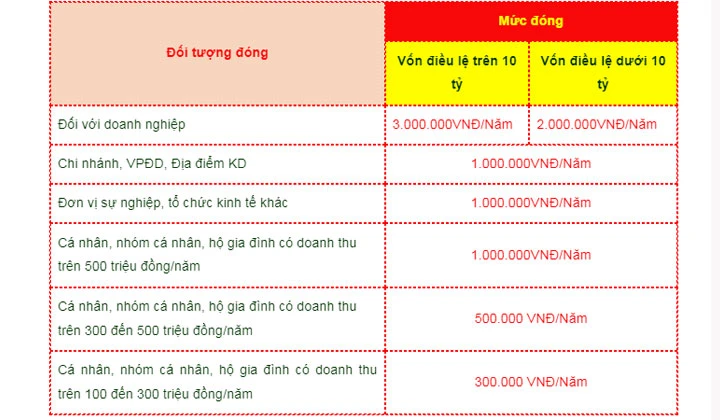

Mức đóng của khoản thuế này được phân chia theo nhiều bậc khác nhau, tùy thuộc vào quy mô hoạt động và vốn đăng ký kinh doanh. Cụ thể, các doanh nghiệp sẽ phải nộp mức thuế khác nhau theo các ngưỡng vốn đăng ký, từ đó giúp Nhà nước có cách điều tiết hợp lý hơn.

- Đối với doanh nghiệp có vốn đăng ký từ 10 tỷ đồng trở lên, mức thuế phải nộp hằng năm là 3 triệu đồng.

- Nếu doanh nghiệp có vốn đăng ký từ 5 đến 10 tỷ đồng, mức thuế sẽ là 2 triệu đồng.

- Với những doanh nghiệp có vốn từ 2 đến 5 tỷ đồng, mức nộp sẽ là 1,5 triệu đồng.

- Các hộ kinh doanh có vốn dưới 2 tỷ đồng thường chỉ phải nộp 1 triệu đồng.

Quy định này không chỉ giúp phân loại rõ ràng các đối tượng nộp thuế mà còn tạo điều kiện cho các doanh nghiệp nhỏ có thể phát triển mà không gặp phải gánh nặng thuế quá lớn.

Thời hạn nộp thuế và chế tài xử lý

Thời hạn nộp thuế cũng là một trong những yếu tố quan trọng mà cá nhân và tổ chức cần lưu tâm. Theo quy định hiện hành, thời hạn nộp thuế thường là vào ngày 30 tháng 1 hằng năm. Các doanh nghiệp mới thành lập cần thực hiện nghĩa vụ này trong vòng 30 ngày kể từ ngày được cấp Giấy chứng nhận đăng ký kinh doanh.

Trong trường hợp không thực hiện nghĩa vụ nộp thuế đúng hạn, doanh nghiệp sẽ bị xử lý theo quy định của pháp luật. Hình thức xử lý có thể là phạt tiền, truy thu thuế, hoặc thậm chí là tạm ngừng hoạt động nếu hành vi vi phạm là nghiêm trọng.

Để tránh rắc rối, các doanh nghiệp nên nhớ ghi lại thời hạn nộp thuế và xây dựng kế hoạch tài chính hợp lý, đảm bảo có đủ nguồn lực để thực hiện nghĩa vụ này kịp thời.

Miễn giảm và điều kiện áp dụng

Mặc dù đây là khoản thuế bắt buộc đối với hầu hết các tổ chức và cá nhân kinh doanh, nhưng vẫn có một số trường hợp được miễn hoặc giảm thuế theo quy định của pháp luật. Cụ thể:

- Doanh nghiệp mới thành lập: Trong năm đầu tiên hoạt động, doanh nghiệp nhỏ có thể được miễn nộp thuế này để khuyến khích tinh thần khởi nghiệp.

- Doanh nghiệp hoạt động trong lĩnh vực nông nghiệp: Một số doanh nghiệp trong lĩnh vực nông nghiệp, chế biến nông sản có thể được miễn hoặc giảm mức thuế này.

- Các tổ chức phi lợi nhuận: Những tổ chức hoạt động vì mục đích xã hội, từ thiện cũng sẽ được miễn nộp thuế này.

Để được hưởng các chế độ miễn giảm, doanh nghiệp cần có hồ sơ chứng minh và thực hiện các thủ tục cần thiết theo quy định.

Kết luận

Tóm lại, khoản thuế này không chỉ là một nguồn thu quan trọng cho ngân sách Nhà nước mà còn là một yếu tố quan trọng trong việc quản lý các hoạt động kinh doanh trên thị trường. Việc nắm rõ quy định về mức nộp, thời hạn, cũng như các trường hợp miễn giảm sẽ giúp cho doanh nghiệp hoạt động hiệu quả và tuân thủ tốt các quy định của pháp luật.

Hy vọng bài viết này đã cung cấp cho bạn những kiến thức cần thiết về khoản thuế này. Để đảm bảo hoạt động kinh doanh của bạn diễn ra thuận lợi, hãy luôn cập nhật thông tin mới nhất và thực hiện nghĩa vụ thuế đúng hạn.