Giới thiệu về công cụ thanh toán không dùng tiền mặt

Trên nền tảng tài chính hiện đại, việc sử dụng các công cụ thanh toán không dùng tiền mặt ngày càng trở nên phổ biến. Trong số đó, một hình thức thanh toán được nhiều người biết đến và sử dụng chính là chi phiếu. Đây là một loại chứng từ cho phép người sở hữu tài khoản ngân hàng ra lệnh cho ngân hàng thanh toán một khoản tiền nhất định từ tài khoản của mình. Cùng tìm hiểu sâu hơn về công cụ tài chính này, cũng như cách thức hoạt động và những quy định liên quan đến nó.

Định nghĩa và đặc điểm của chi phiếu

Chi phiếu, hay còn gọi là séc, là một dạng chứng từ tài chính mà người ký phát (thường là chủ tài khoản ngân hàng) ra lệnh cho ngân hàng trả một khoản tiền cụ thể cho người thụ hưởng. Chi phiếu thường được xem như một công cụ thanh toán thông dụng trong giao dịch thương mại hàng ngày, cho phép người dùng thực hiện các giao dịch mà không cần sử dụng tiền mặt.

Các đặc điểm nổi bật của chi phiếu:

- Tính hợp pháp: Chi phiếu là một chứng từ hợp lệ theo quy định của pháp luật, được công nhận và có giá trị thực hiện trong giao dịch tài chính.

- Đơn giản và nhanh chóng: Việc thanh toán qua chi phiếu giúp tiết kiệm thời gian và tạo sự thuận tiện cho cả bên thanh toán và bên nhận tiền.

- An toàn: Sử dụng chi phiếu giảm thiểu rủi ro liên quan đến việc mang theo tiền mặt, đồng thời có thể dễ dàng kiểm soát và theo dõi các giao dịch.

- Phân loại đa dạng: Chi phiếu có thể được phân loại thành nhiều loại khác nhau, tùy thuộc vào mục đích sử dụng và quy định pháp luật.

Quy định về việc phát hành và sử dụng chi phiếu

Để đảm bảo tính hợp pháp và an toàn trong việc phát hành và sử dụng chi phiếu, các quy định pháp luật cần được tuân thủ nghiêm ngặt. Dưới đây là một số quy định quan trọng mà người dùng cần nắm rõ:

1. Đối tượng phát hành

Chỉ những cá nhân hoặc tổ chức có tài khoản tại ngân hàng mới có quyền phát hành chi phiếu. Người ký phát phải đảm bảo rằng tài khoản của mình có đủ số dư để thực hiện giao dịch được ghi trên chi phiếu.

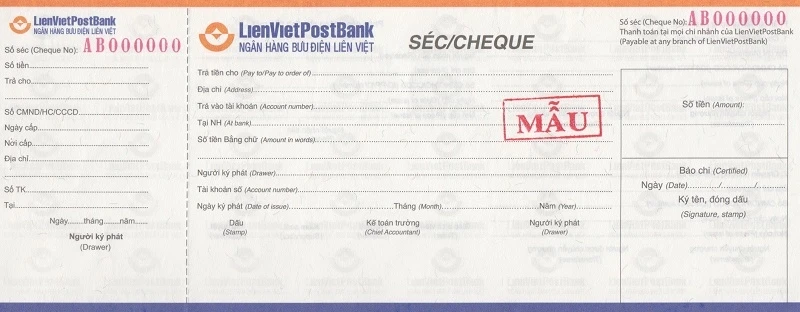

2. Nội dung cần có trên chi phiếu

Chi phiếu cần có đủ các thông tin sau để đảm bảo tính hợp lệ:

- Tên của người ký phát.

- Số tiền phải thanh toán (bằng chữ và số).

- Tên của người thụ hưởng.

- Chữ ký của người ký phát.

- Ngày phát hành và nơi phát hành.

3. Quy trình thanh toán

Khi người thụ hưởng nhận chi phiếu, họ có thể đem đến ngân hàng để thực hiện việc rút tiền. Ngân hàng sẽ kiểm tra tính hợp lệ của chi phiếu và đảm bảo rằng tài khoản của người ký phát có đủ số dư để thực hiện giao dịch. Nếu mọi thứ đều hợp lệ, ngân hàng sẽ thanh toán cho người thụ hưởng.

Các loại chi phiếu phổ biến

Có nhiều loại chi phiếu khác nhau, mỗi loại sẽ có những đặc điểm và quy định riêng. Dưới đây là một số loại chi phiếu phổ biến hiện nay:

1. Chi phiếu tự ký

Đây là loại chi phiếu mà người ký phát tự viết và ký tên. Chi phiếu tự ký thường được sử dụng trong các giao dịch cá nhân hoặc nhỏ lẻ, như thanh toán cho hàng hóa hoặc dịch vụ.

2. Chi phiếu ngân hàng

Chi phiếu ngân hàng là loại chi phiếu được phát hành bởi ngân hàng, có giá trị cao và thường được sử dụng trong các giao dịch thương mại lớn. Loại chi phiếu này thường được đảm bảo bằng tài sản của ngân hàng, tạo sự an toàn cho người thụ hưởng.

3. Chi phiếu quản lý

Chi phiếu quản lý thường được sử dụng trong các tổ chức hoặc doanh nghiệp để quản lý các khoản thu chi nội bộ. Chúng thường được phát hành cho nhân viên hoặc các bộ phận trong công ty để thanh toán cho các chi phí nhỏ.

Lợi ích và hạn chế của việc sử dụng chi phiếu

Việc sử dụng chi phiếu trong giao dịch tài chính có nhiều lợi ích, nhưng cũng không thiếu những hạn chế. Dưới đây là một số ưu điểm và nhược điểm của công cụ này:

Lợi ích:

- Tiện lợi: Chi phiếu giúp người dùng thực hiện giao dịch nhanh chóng mà không cần mang theo tiền mặt. Điều này rất hữu ích trong các giao dịch lớn.

- Ghi chép rõ ràng: Mọi giao dịch bằng chi phiếu đều có tài liệu chứng minh, giúp người dùng dễ dàng theo dõi và quản lý tài chính của mình.

- An toàn: So với việc cầm tiền mặt, sử dụng chi phiếu an toàn hơn, giảm thiểu rủi ro bị mất cắp hoặc thất thoát.

Hạn chế:

- Yêu cầu kiểm tra tài khoản: Người ký phát chi phiếu phải đảm bảo tài khoản của họ có đủ số dư để thực hiện giao dịch, nếu không, chi phiếu sẽ trở thành vô giá trị.

- Thời gian xử lý: Việc thanh toán qua chi phiếu có thể mất thời gian hơn so với việc sử dụng tiền mặt, vì cần phải chờ ngân hàng xác nhận và thanh toán.

Kết luận

Chi phiếu là một công cụ tài chính hữu ích trong hệ thống thanh toán không dùng tiền mặt, mang lại nhiều lợi ích cho người sử dụng. Tuy nhiên, việc hiểu rõ quy định, cách thức hoạt động và những lợi ích, hạn chế của chi phiếu sẽ giúp người dùng tối ưu hóa việc sử dụng công cụ này trong các giao dịch hàng ngày. Chúng ta cần phải nắm vững kiến thức này để đảm bảo sử dụng chi phiếu một cách hiệu quả và an toàn.