27/04/2025 18:00

Nợ nhóm 2 và những rủi ro cần tránh khi vay tiền

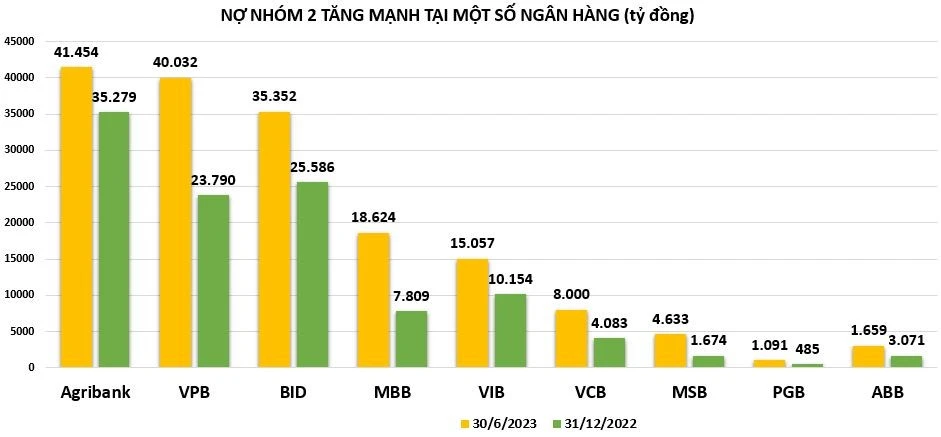

Nợ xấu và những hệ lụy tiềm ẩn

Trong bối cảnh kinh tế hiện nay, việc vay mượn tiền bạc để phục vụ nhu cầu tiêu dùng cá nhân hoặc đầu tư kinh doanh không còn là điều xa lạ. Tuy nhiên, việc thiếu trách nhiệm trong việc trả nợ có thể dẫn đến những hệ lụy nghiêm trọng. Một trong những khái niệm quan trọng mà người vay cần nắm rõ chính là tình trạng nợ cần chú ý, một tình trạng mà nhiều người có thể không nhận thức được đầy đủ.

Tìm hiểu về tình trạng nợ cần chú ý

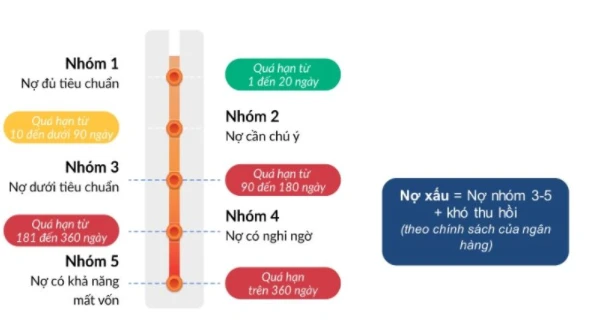

Tình trạng nợ này được định nghĩa là những khoản nợ mà người vay đã quá hạn thanh toán từ 10 đến 90 ngày. Điều này có nghĩa là người vay chưa thanh toán đúng hạn, nhưng chưa đến mức độ nghiêm trọng để bị xem là nợ xấu. Theo quy định của ngân hàng, các khoản nợ trong nhóm này vẫn được xem là có khả năng thu hồi, nhưng cần có sự chú ý đặc biệt từ cả người vay và tổ chức tín dụng.Những dấu hiệu và nguyên nhân dẫn đến tình trạng nợ cần chú ý

Có nhiều nguyên nhân khiến người vay rơi vào tình trạng này. Một số người có thể gặp khó khăn tài chính tạm thời do tình hình kinh tế không ổn định, trong khi một số khác có thể không quản lý tài chính cá nhân một cách hợp lý. Các dấu hiệu nhận biết tình trạng nợ cần chú ý có thể bao gồm:- Chậm thanh toán: Nếu bạn thấy mình thường xuyên quên hoặc không thể thanh toán đúng hạn các khoản nợ, đó là một dấu hiệu rõ ràng.

- Tình hình tài chính thay đổi: Sự thay đổi trong tình hình tài chính cá nhân, chẳng hạn như mất việc làm hoặc giảm thu nhập có thể dẫn đến việc không đủ khả năng thanh toán nợ.

Tác động của tình trạng nợ cần chú ý

Việc rơi vào tình trạng nợ này không chỉ ảnh hưởng đến khả năng tài chính cá nhân mà còn có thể gây ra nhiều hệ lụy khác. Dưới đây là một số tác động tiêu biểu:- Khó khăn trong việc vay vốn: Khi có nợ cần chú ý, khả năng được vay vốn từ các tổ chức tín dụng sẽ giảm đi. Điều này có thể hạn chế khả năng phát triển kinh doanh hoặc đáp ứng nhu cầu tiêu dùng.

- Lãi suất cao hơn: Nếu bạn vẫn tiếp tục vay mượn trong tình trạng này, lãi suất sẽ cao hơn so với mức bình thường. Điều này dẫn đến áp lực tài chính ngày càng lớn.

- Ảnh hưởng đến điểm tín dụng: Tình trạng nợ cần chú ý có thể làm giảm điểm tín dụng của bạn. Điều này sẽ ảnh hưởng đến khả năng vay vốn trong tương lai.

Giải pháp xử lý tình trạng nợ cần chú ý

Khi nhận ra mình đang ở trong tình trạng nợ cần chú ý, bạn cần thực hiện các bước để khắc phục ngay lập tức. Dưới đây là một số giải pháp giúp bạn xử lý hiệu quả tình trạng này:1. Tạo kế hoạch tài chính hợp lý

Xây dựng một kế hoạch tài chính rõ ràng sẽ giúp bạn kiểm soát tài chính tốt hơn. Hãy xác định các khoản thu nhập và chi tiêu hàng tháng, từ đó tìm ra cách cắt giảm chi phí không cần thiết để có thể dành tiền trả nợ.2. Liên hệ với ngân hàng

Nếu bạn biết rằng mình không thể thanh toán đúng hạn, hãy liên hệ với ngân hàng hoặc tổ chức tín dụng. Họ có thể cung cấp cho bạn các phương án hỗ trợ, chẳng hạn như gia hạn thời gian trả nợ hoặc điều chỉnh lịch thanh toán.3. Tìm kiếm nguồn thu nhập bổ sung

Nếu có thể, hãy tìm kiếm các nguồn thu nhập bổ sung. Có thể bạn có thể làm thêm một công việc bán thời gian hoặc tham gia vào các hoạt động kinh doanh nhỏ để tăng thu nhập.

4. Nhận sự tư vấn tài chính

Nếu bạn cảm thấy khó khăn trong việc tự quản lý tài chính, hãy tìm đến các chuyên gia tài chính hoặc tổ chức cung cấp dịch vụ tư vấn. Họ có thể giúp bạn lập kế hoạch chi tiêu hợp lý và giảm bớt áp lực tài chính.Kết luận

Tình trạng nợ cần chú ý có thể trở thành một vấn đề nghiêm trọng nếu không được xử lý kịp thời. Việc nhận thức rõ về tình trạng này và có những biện pháp xử lý phù hợp sẽ giúp bạn tránh được những rắc rối tài chính trong tương lai. Hãy luôn nhớ rằng, việc quản lý tài chính cá nhân là một kỹ năng quan trọng mà mỗi người cần trang bị để bảo vệ bản thân khỏi những rủi ro không đáng có. Tài chính cá nhân không chỉ đơn thuần là việc kiếm tiền mà còn là cách bạn quản lý và sử dụng nó sao cho hợp lý. Hy vọng rằng bài viết này sẽ cung cấp thông tin hữu ích giúp bạn hiểu rõ hơn về tình trạng nợ cần chú ý và các biện pháp xử lý hiệu quả.

Tài chính cá nhân không chỉ đơn thuần là việc kiếm tiền mà còn là cách bạn quản lý và sử dụng nó sao cho hợp lý. Hy vọng rằng bài viết này sẽ cung cấp thông tin hữu ích giúp bạn hiểu rõ hơn về tình trạng nợ cần chú ý và các biện pháp xử lý hiệu quả.

Link nội dung: https://galileo.edu.vn/no-nhom-2-va-nhung-rui-ro-can-tranh-khi-vay-tien-a20228.html