24/04/2025 06:30

Phân tích báo cáo tài chính Vietcombank năm 2023

Giới thiệu về báo cáo tài chính

Báo cáo tài chính là một công cụ quan trọng giúp các nhà đầu tư, cổ đông và các bên liên quan hiểu rõ về tình hình tài chính cũng như kết quả hoạt động của một tổ chức. Đặc biệt, trong lĩnh vực ngân hàng, báo cáo tài chính còn giúp đánh giá khả năng sinh lời và mức độ rủi ro của một ngân hàng. Đối với nhiều nhà đầu tư, những dữ liệu này không chỉ mang giá trị thông tin mà còn ảnh hưởng trực tiếp đến quyết định đầu tư của họ. Ngân hàng thương mại cổ phần Ngoại thương Việt Nam (VCB) là một trong những ngân hàng lớn và uy tín nhất tại Việt Nam. Với nhiều năm hoạt động và phát triển, ngân hàng này đã khẳng định được vị thế của mình trên thị trường tài chính. Trong bài viết này, chúng ta sẽ cùng nhau phân tích chi tiết báo cáo tài chính của ngân hàng này trong những năm gần đây.

Phân tích kết quả tài chính trong các năm gần đây

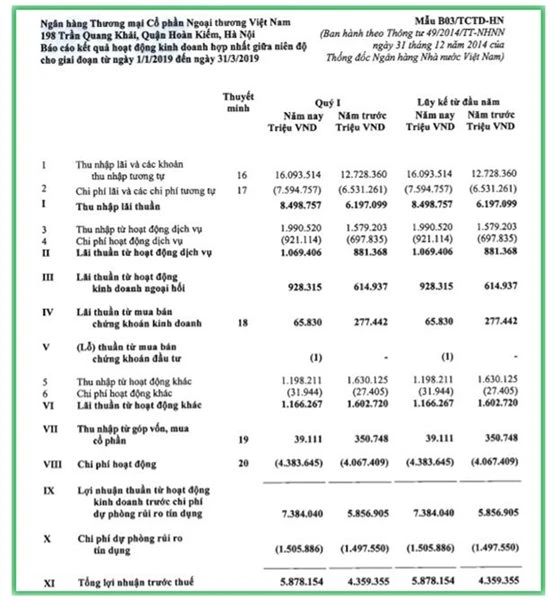

1. Tình hình tài chính và hiệu quả hoạt động

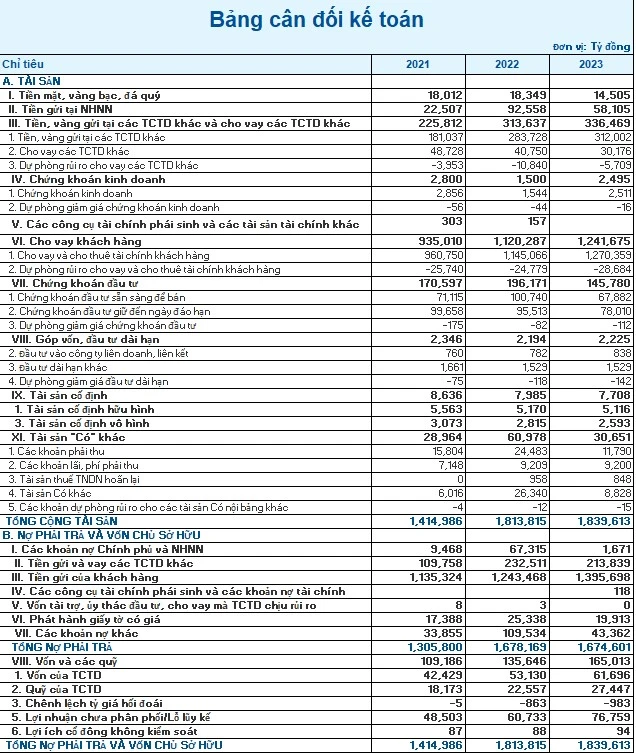

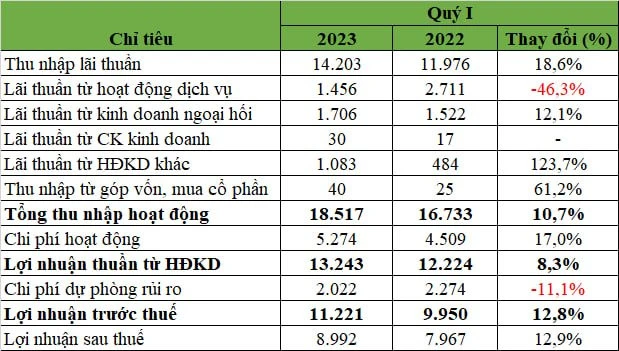

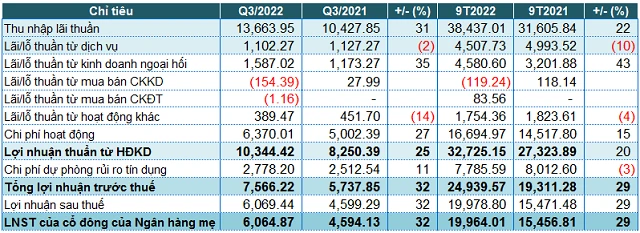

Trong các báo cáo tài chính gần đây, ngân hàng VCB đã cho thấy sự tăng trưởng ấn tượng trong các chỉ số tài chính quan trọng. Năm 2022, lợi nhuận trước thuế của ngân hàng đạt trên 42.681 tỷ đồng, cao hơn so với con số 38.964 tỷ đồng của năm 2021. Tuy nhiên, đến năm 2023, lợi nhuận trước thuế giảm nhẹ xuống còn 41.434 tỷ đồng. Sự sụt giảm này có thể được lý giải bởi những biến động trong nền kinh tế cũng như sự thay đổi trong chính sách tín dụng của ngân hàng. Về tổng tài sản, VCB đã ghi nhận sự tăng trưởng liên tục qua các năm. Sự gia tăng nhanh chóng trong tổng tài sản không chỉ cho thấy sự mở rộng trong hoạt động cho vay mà còn phản ánh sự tin tưởng của khách hàng đối với ngân hàng này. Theo báo cáo, tổng tài sản của VCB đạt khoảng 1.600.000 tỷ đồng vào cuối năm 2022.

2. Cơ cấu nguồn vốn

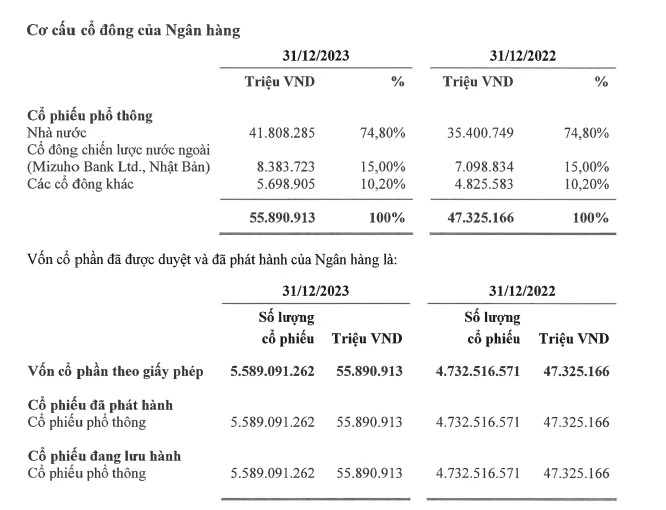

Nhìn vào cơ cấu nguồn vốn, chúng ta thấy rằng VCB đã xây dựng được một nền tảng tài chính vững chắc. Tỷ lệ vốn tự có trên tổng tài sản luôn ở mức cao, điều này cho thấy ngân hàng có khả năng tự chủ tài chính tốt. Trong các báo cáo gần đây, tỷ lệ này luôn nằm trong khoảng từ 10% đến 12%, cao hơn mức yêu cầu tối thiểu của Ngân hàng Nhà nước. Đặc biệt, nguồn vốn huy động từ khách hàng luôn chiếm tỷ trọng lớn trong tổng nguồn vốn của ngân hàng. Điều này cho thấy VCB đã thành công trong việc xây dựng lòng tin với khách hàng và thu hút nguồn vốn hiệu quả.

Đánh giá rủi ro tài chính

1. Rủi ro tín dụng

Rủi ro tín dụng là một trong những yếu tố ảnh hưởng lớn đến hiệu quả hoạt động của ngân hàng. VCB đã thực hiện nhiều biện pháp để giảm thiểu rủi ro tín dụng, bao gồm việc tăng cường quy trình thẩm định khách hàng và kiểm soát chất lượng tài sản. Tuy nhiên, tình hình nợ xấu vẫn là một mối lo ngại lớn đối với ngân hàng, nhất là trong bối cảnh kinh tế không ổn định. Theo báo cáo tài chính quý 3 năm 2023, tỷ lệ nợ xấu của VCB đã tăng lên 1,7% so với 1,5% trong năm 2022. Mặc dù tỷ lệ này vẫn nằm trong mức cho phép, nhưng ngân hàng cần có những biện pháp quyết liệt để kiểm soát và giảm thiểu tình trạng này.

2. Rủi ro thanh khoản

Rủi ro thanh khoản cũng là một vấn đề mà các ngân hàng phải đối mặt. VCB đã duy trì tỷ lệ dự trữ thanh khoản cao, giúp ngân hàng có thể đáp ứng kịp thời nhu cầu rút tiền của khách hàng. Tỷ lệ này thường dao động quanh mức 20%, cao hơn so với yêu cầu của các quy định hiện hành. Mặc dù vậy, các nhà đầu tư cần theo dõi sát sao tình hình thanh khoản của ngân hàng, đặc biệt trong giai đoạn kinh tế khó khăn, khi nhu cầu rút tiền có thể gia tăng.Xu hướng và triển vọng trong tương lai

1. Chiến lược phát triển

VCB đã đặt ra nhiều mục tiêu phát triển rõ ràng cho những năm tiếp theo. Ngân hàng đang hướng tới việc mở rộng mạng lưới chi nhánh và cải tiến chất lượng dịch vụ. Điều này không chỉ giúp thu hút thêm khách hàng mà còn tăng cường sự hiện diện của ngân hàng trên thị trường. Ngoài ra, VCB cũng đang nỗ lực chuyển đổi số, áp dụng các công nghệ tiên tiến vào hoạt động của mình. Việc này không chỉ giúp nâng cao hiệu quả hoạt động mà còn cải thiện trải nghiệm của khách hàng.

2. Mục tiêu tài chính

Để đạt được mục tiêu phát triển, ngân hàng đã đặt ra các mục tiêu tài chính cụ thể. Trong năm 2024, VCB dự kiến đạt lợi nhuận trước thuế từ 45.000 đến 50.000 tỷ đồng, tăng trưởng khoảng 10% so với năm 2023. Ngân hàng cũng đặt ra mục tiêu kiểm soát tỷ lệ nợ xấu dưới 2%, đảm bảo tình hình tài chính vững mạnh và hiệu quả.Kết luận

Báo cáo tài chính của ngân hàng thương mại cổ phần Ngoại thương Việt Nam đã phản ánh một bức tranh tích cực về hiệu quả hoạt động, sự ổn định và triển vọng phát triển trong tương lai. Mặc dù còn một số thách thức như rủi ro tín dụng và rủi ro thanh khoản, nhưng ngân hàng đã có những kế hoạch chiến lược rõ ràng để vượt qua. Đối với các nhà đầu tư và cổ đông, việc theo dõi sát sao các báo cáo tài chính này là rất cần thiết để đưa ra quyết định đầu tư đúng đắn. Với tầm nhìn và chiến lược phát triển rõ ràng, VCB chắc chắn sẽ tiếp tục là một trong những ngân hàng hàng đầu tại Việt Nam trong những năm tới.

Link nội dung: https://galileo.edu.vn/phan-tich-bao-cao-tai-chinh-vietcombank-nam-2023-a19900.html