20/04/2025 03:15

Nợ xấu ngân hàng và tác động đến hệ thống tài chính

Khái Niệm và Phân Loại Khoản Nợ Không Được Thanh Toán

Trong lĩnh vực tài chính, có rất nhiều thuật ngữ chuyên ngành, và một trong những thuật ngữ phổ biến nhất chính là tình trạng các khoản nợ không được thanh toán đúng hạn. Những khoản nợ này có thể phát sinh từ các giao dịch vay mượn giữa cá nhân, doanh nghiệp và ngân hàng. Khi một khoản nợ không được thanh toán sau một khoảng thời gian nhất định, nó sẽ được xếp vào loại nợ không tốt.Nợ Không Tốt Là Gì?

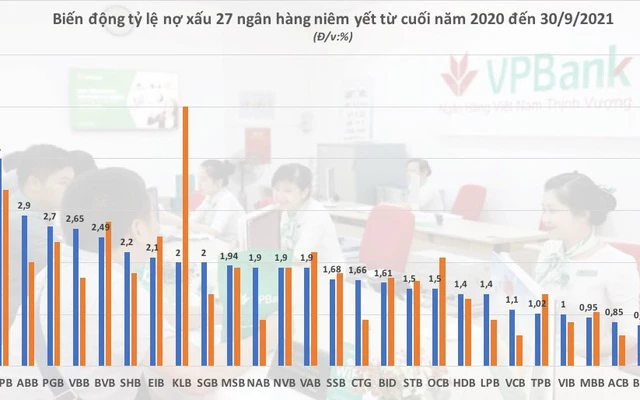

Nợ không tốt, hay còn gọi là nợ xấu, thường được định nghĩa là những khoản nợ mà người vay không thể thực hiện nghĩa vụ thanh toán khi đến hạn. Theo quy định hiện hành, một khoản nợ sẽ được xem là nợ không tốt khi đã quá hạn thanh toán hơn 90 ngày. Tình trạng này không chỉ gây khó khăn cho người vay mà còn ảnh hưởng nghiêm trọng đến tình hình tài chính của ngân hàng cho vay.Phân Loại Nợ Không Tốt

Nợ không tốt thường được phân thành các nhóm khác nhau dựa trên mức độ nghiêm trọng và khả năng thu hồi. Các nhóm nợ không tốt bao gồm:- Nhóm 1: Nợ đủ tiêu chuẩn, chưa có dấu hiệu xấu.

- Nhóm 2: Nợ dưới tiêu chuẩn, đã quá hạn từ 1 đến 30 ngày.

- Nhóm 3: Nợ nghi ngờ, đã quá hạn từ 31 đến 90 ngày.

- Nhóm 4: Nợ có khả năng mất vốn, đã quá hạn từ 91 đến 180 ngày.

- Nhóm 5: Nợ mất vốn, đã quá hạn trên 180 ngày.

Nguyên Nhân Phát Sinh Tình Trạng Nợ Không Tốt

Có rất nhiều nguyên nhân dẫn đến tình trạng các khoản nợ không được thanh toán đúng hạn. Những nguyên nhân này có thể xuất phát từ phía người vay cũng như bên cho vay. Dưới đây là một số lý do chính.1. Khó Khăn Tài Chính

Một trong những nguyên nhân phổ biến nhất là khó khăn tài chính. Người vay có thể gặp phải các tình huống bất ngờ như mất việc làm, giảm thu nhập, hoặc phát sinh chi phí đột xuất, dẫn đến việc họ không có khả năng trả nợ đúng hạn.2. Thiếu Kiến Thức Tài Chính

Nhiều người vay không hiểu rõ về các điều khoản trong hợp đồng vay hoặc không nắm vững kiến thức tài chính, dẫn đến việc không biết cách quản lý khoản vay của mình.3. Chiến Lược Kinh Doanh Kém

Đối với các doanh nghiệp, việc không thành công trong việc kinh doanh hoặc không có chiến lược phát triển hợp lý có thể dẫn đến việc không thể trả nợ đúng hạn.4. Thời Gian Tín Dụng Ngắn

Nhiều ngân hàng cung cấp các khoản vay với thời gian tín dụng quá ngắn và lãi suất cao, làm cho người vay khó có thể thanh toán đúng hạn.

Hệ Lụy Của Tình Trạng Nợ Không Tốt

Tình trạng nợ không tốt không chỉ ảnh hưởng đến người vay mà còn tác động xấu đến hệ thống tài chính ngân hàng nói chung. Dưới đây là một số hệ lụy tiêu cực mà tình trạng này có thể gây ra.1. Tăng Rủi Ro Tài Chính

Khi có nhiều khoản nợ không tốt, ngân hàng sẽ phải đối mặt với rủi ro tài chính lớn. Điều này có thể dẫn đến tình trạng mất vốn và ảnh hưởng đến khả năng cung cấp vốn cho các khách hàng khác.2. Ảnh Hưởng Đến Uy Tín Ngân Hàng

Tình trạng nợ không tốt có thể làm giảm uy tín của ngân hàng trên thị trường. Nếu ngân hàng không quản lý tốt các khoản nợ, khách hàng có thể mất niềm tin vào khả năng thanh toán của ngân hàng.3. Gia Tăng Chi Phí Hoạt Động

Ngân hàng sẽ phải chi tiêu nhiều hơn để thu hồi các khoản nợ không tốt, từ việc thuê luật sư cho đến việc thực hiện các biện pháp thu hồi nợ khác. Điều này làm giảm hiệu quả hoạt động của ngân hàng.4. Ảnh Hưởng Đến Người Vay

Người vay cũng sẽ phải đối mặt với nhiều khó khăn hơn khi có nợ không tốt. Họ có thể bị ngân hàng khởi kiện, bị ghi nợ xấu trong lịch sử tín dụng, từ đó ảnh hưởng đến khả năng vay vốn trong tương lai.

Giải Pháp Để Quản Lý Tình Trạng Nợ Không Tốt

Để giảm thiểu tình trạng các khoản nợ không được thanh toán đúng hạn, cả người vay và ngân hàng cần có những biện pháp cụ thể.1. Đối Với Người Vay

- Lập Kế Hoạch Tài Chính: Người vay nên lập kế hoạch tài chính rõ ràng để quản lý chi tiêu và thu nhập của mình, đảm bảo luôn có đủ tiền để trả nợ đúng hạn.

- Tìm Hiểu Kỹ Về Hợp Đồng Vay: Trước khi ký kết hợp đồng, người vay cần đọc kỹ các điều khoản và hiểu rõ nghĩa vụ của mình.

- Liên Hệ Với Ngân Hàng Khi Gặp Khó Khăn: Nếu có khó khăn trong việc thanh toán, người vay nên chủ động liên hệ với ngân hàng để tìm kiếm giải pháp, chẳng hạn như gia hạn thời gian trả nợ hoặc thương lượng lại về lãi suất.

2. Đối Với Ngân Hàng

- Đánh Giá Khách Hàng Kỹ Lưỡng: Ngân hàng cần có quy trình đánh giá khách hàng chặt chẽ để xác định khả năng trả nợ của người vay.

- Cung Cấp Thông Tin Tài Chính: Ngân hàng nên cung cấp cho người vay những thông tin hữu ích về quản lý tài chính và cách thức trả nợ.

- Triển Khai Các Chương Trình Hỗ Trợ: Ngân hàng có thể triển khai các chương trình hỗ trợ khách hàng gặp khó khăn, chẳng hạn như giảm lãi suất hoặc kéo dài thời gian trả nợ.

Kết Luận

Tình trạng các khoản nợ không được thanh toán đúng hạn là một vấn đề nghiêm trọng không chỉ ảnh hưởng đến người vay mà còn tác động đến toàn bộ hệ thống tài chính. Để giảm thiểu tình trạng này, cần có sự phối hợp giữa người vay và ngân hàng trong việc quản lý và thanh toán nợ. Hiểu rõ về khoản vay, lập kế hoạch tài chính và hợp tác với ngân hàng là những bước cần thiết để cải thiện tình hình tài chính cá nhân và tránh xa các khoản nợ không tốt.

Link nội dung: https://galileo.edu.vn/no-xau-ngan-hang-va-tac-dong-den-he-thong-tai-chinh-a19506.html