15/04/2025 14:45

Nợ xấu nhóm 3 và những điều cần biết cho người tiêu dùng

Định Nghĩa Nợ Xấu

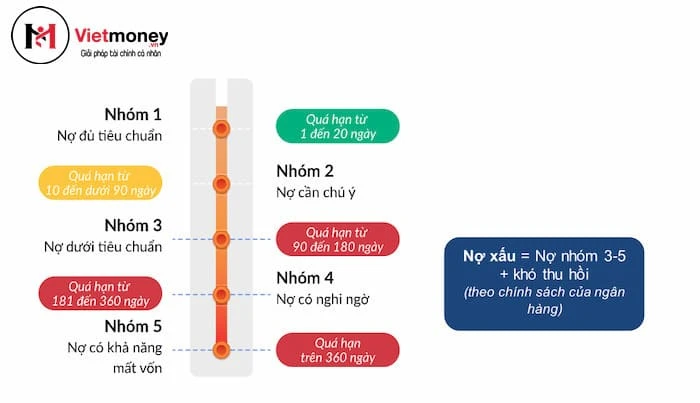

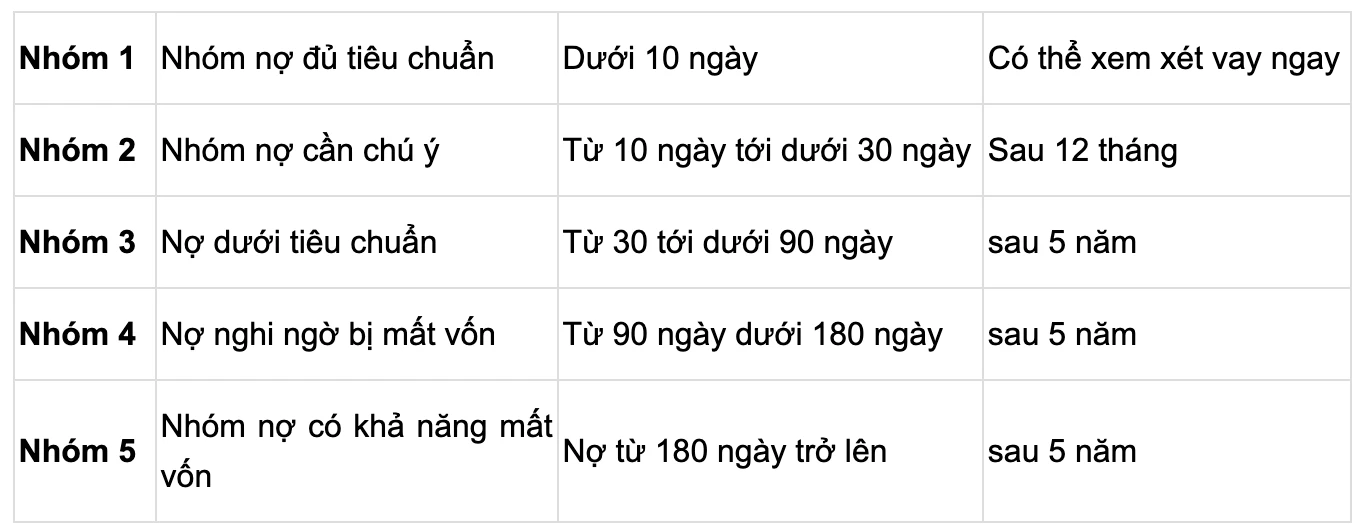

Nợ xấu là một thuật ngữ tài chính dùng để chỉ các khoản vay mà khách hàng không thể thanh toán đúng hạn theo thỏa thuận. Trong hệ thống ngân hàng, các khoản nợ này được phân loại thành nhiều nhóm khác nhau dựa trên độ tuổi của khoản nợ và khả năng thu hồi. Một trong những nhóm nợ quan trọng mà người tiêu dùng cần quan tâm là nhóm nợ dưới tiêu chuẩn, liên quan đến thời gian quá hạn thanh toán từ 91 ngày đến 180 ngày.

Các Đặc Điểm Của Nợ Xấu Nhóm 3

Thời Gian Quá Hạn

Nhóm nợ dưới tiêu chuẩn là những khoản nợ đã quá hạn từ 91 ngày đến 180 ngày. Những khoản nợ này không được xếp vào nhóm nợ có rủi ro cao hơn, nhưng vẫn đủ điều kiện để bị xem xét là nợ xấu. Việc hiểu rõ thời gian quá hạn này giúp người vay có cái nhìn chính xác hơn về tình trạng tài chính của mình.Nguyên Nhân Phát Sinh

Có nhiều nguyên nhân dẫn đến việc các khoản vay trở thành nợ xấu. Một số lý do phổ biến bao gồm:- Khách hàng gặp khó khăn tài chính tạm thời do giảm thu nhập.

- Thiếu quản lý tài chính cá nhân, dẫn đến việc không theo dõi được hạn thanh toán.

- Chi phí bất ngờ phát sinh mà không có kế hoạch dự phòng.

Ảnh Hưởng Đến Khách Hàng

Khi một khoản nợ được xếp vào nhóm dưới tiêu chuẩn, khách hàng sẽ gặp khó khăn trong việc vay vốn trong tương lai. Ngân hàng và tổ chức tín dụng sẽ xem xét lịch sử tín dụng của khách hàng khi quyết định cho vay. Bên cạnh đó, việc có nợ xấu cũng có thể làm giảm điểm tín dụng của khách hàng, ảnh hưởng đến khả năng tiếp cận các dịch vụ tài chính khác.

Hệ Lụy Của Nợ Xấu Nhóm 3

Khó Khăn Trong Việc Vay Mới

Khách hàng có nợ xấu trong nhóm dưới tiêu chuẩn thường gặp khó khăn trong việc tiếp cận các khoản vay mới. Các tổ chức tài chính thường áp dụng chính sách nghiêm ngặt hơn với những người có lịch sử nợ xấu, dẫn đến việc họ không thể vay vốn để phục hồi tài chính.Chi Phí Tăng Cao

Một khi đã có nợ xấu, khách hàng không chỉ đối mặt với việc không thể vay tiền mà còn phải chịu những chi phí phát sinh từ lãi suất cao hơn khi vay trong tương lai. Điều này tạo ra một vòng luẩn quẩn, khi càng khó khăn trong việc chi trả các khoản nợ cũ thì càng dễ rơi vào tình trạng nợ xấu mới.Ảnh Hưởng Đến Điểm Tín Dụng

Điểm tín dụng của khách hàng sẽ bị ảnh hưởng nghiêm trọng nếu có khoản nợ thuộc nhóm dưới tiêu chuẩn. Điều này không chỉ làm giảm khả năng vay vốn mà còn có thể ảnh hưởng đến việc thuê nhà hoặc tham gia vào các giao dịch tài chính khác.

Cách Quản Lý Nợ Xấu Nhóm 3

Theo Dõi Tình Hình Tài Chính

Đầu tiên, khách hàng cần theo dõi chặt chẽ tình hình tài chính cá nhân. Việc này bao gồm việc lập kế hoạch chi tiêu hợp lý, dành ra một phần thu nhập cho các khoản nợ và tiết kiệm.Thương Lượng Với Ngân Hàng

Khi gặp khó khăn trong việc trả nợ, khách hàng nên chủ động liên hệ với ngân hàng để thương lượng các phương án. Nhiều ngân hàng sẵn sàng xem xét việc gia hạn thời gian trả nợ hoặc điều chỉnh lãi suất, giúp khách hàng có thêm thời gian để thanh toán.Tham Gia Các Chương Trình Tư Vấn Tài Chính

Tham gia các chương trình tư vấn tài chính cũng là một cách hữu hiệu để nâng cao nhận thức về quản lý nợ. Các chuyên gia có thể giúp khách hàng lập kế hoạch tài chính cá nhân hiệu quả, từ đó tránh xa tình trạng nợ xấu.

Xóa Nợ Xấu Nhóm 3

Điều Kiện Để Xóa Nợ Xấu

Theo quy định, các khoản nợ thuộc nhóm dưới tiêu chuẩn sẽ được xóa sau một khoảng thời gian nhất định, thường là từ 3 đến 5 năm. Tuy nhiên, thời gian cụ thể có thể thay đổi tùy thuộc vào chính sách của từng tổ chức tài chính và cách thức quản lý nợ.Lưu Ý Khi Xóa Nợ Xấu

Khách hàng cần lưu ý rằng việc xóa nợ xấu không hoàn toàn đồng nghĩa với việc sẽ không còn nợ nữa. Các thông tin về nợ xấu vẫn có thể được ghi nhận trong lịch sử tín dụng, ảnh hưởng đến khả năng vay vốn sau này.Tìm Kiếm Giải Pháp Hiệu Quả

Để xóa nợ xấu, khách hàng nên tìm kiếm các giải pháp như chuyển nhượng nợ, hợp nhất nợ hoặc tham gia vào các chương trình hỗ trợ từ ngân hàng. Việc này không chỉ giúp giảm bớt gánh nặng tài chính mà còn tạo cơ hội để tái khởi động lại lịch sử tín dụng.

Kết Luận

Nợ xấu thuộc nhóm dưới tiêu chuẩn là một vấn đề nghiêm trọng mà nhiều người gặp phải trong cuộc sống hiện đại. Tuy nhiên, với sự hiểu biết và quản lý tài chính đúng đắn, khách hàng hoàn toàn có thể vượt qua giai đoạn khó khăn này. Quan trọng hơn cả là việc duy trì một thói quen tài chính lành mạnh, từ đó tránh xa tình trạng nợ xấu trong tương lai. Cùng với đó, việc nắm rõ các quyền lợi và nghĩa vụ liên quan đến nợ xấu sẽ giúp khách hàng có những quyết định đúng đắn hơn trong việc quản lý tài chính cá nhân. Nhờ vào sự chuẩn bị và quản lý thông tin tài chính chặt chẽ, người tiêu dùng sẽ có khả năng phục hồi tình hình tài chính và xây dựng lại lịch sử tín dụng tích cực trong tương lai.

Nhờ vào sự chuẩn bị và quản lý thông tin tài chính chặt chẽ, người tiêu dùng sẽ có khả năng phục hồi tình hình tài chính và xây dựng lại lịch sử tín dụng tích cực trong tương lai.

Link nội dung: https://galileo.edu.vn/no-xau-nhom-3-va-nhung-dieu-can-biet-cho-nguoi-tieu-dung-a19128.html