13/04/2025 21:00

Lãi suất vay ngân hàng MB: Cập nhật mới nhất 2023

Giới thiệu về ngân hàng MB

Ngân hàng Quân Đội, hay còn được biết đến với tên gọi MBBank, là một trong những ngân hàng thương mại hàng đầu tại Việt Nam. Với mục tiêu phục vụ đa dạng nhu cầu tài chính của khách hàng, ngân hàng này cung cấp nhiều sản phẩm và dịch vụ khác nhau, từ huy động vốn, cho vay tiêu dùng, đến cho vay kinh doanh và đầu tư. Đặc biệt, lãi suất cho vay tại MBBank luôn là một trong những yếu tố được nhiều khách hàng quan tâm.

Các loại hình cho vay tại MBBank

MBBank cung cấp đa dạng các loại hình cho vay nhằm phục vụ nhu cầu của từng đối tượng khách hàng:1. Cho vay mua nhà

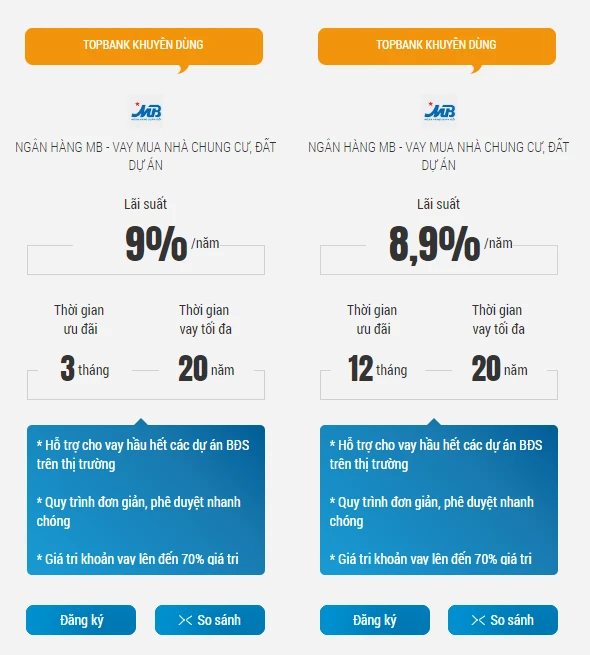

Đối với những khách hàng có nhu cầu mua nhà, MBBank cung cấp gói vay thế chấp với lãi suất ưu đãi. Lãi suất vay cho gói này thường dao động từ 5,9% đến 7,9% mỗi năm. Đây là mức lãi suất cạnh tranh trong thị trường, giúp khách hàng dễ dàng đạt được ước mơ sở hữu nhà.

2. Cho vay tiêu dùng

Gói vay tiêu dùng tại MBBank được thiết kế để phục vụ cho nhu cầu tiêu dùng cá nhân, với lãi suất từ 12,5% mỗi năm. Khách hàng có thể sử dụng khoản vay này để mua sắm, chi tiêu cho các nhu cầu cá nhân hay gia đình.3. Cho vay kinh doanh

MBBank cũng cung cấp các gói vay cho các doanh nghiệp và hộ kinh doanh. Lãi suất cho vay thường cạnh tranh, giúp doanh nghiệp có thể duy trì hoạt động sản xuất và kinh doanh. Lãi suất cho vay kinh doanh có thể dao động tùy thuộc vào quy mô và loại hình doanh nghiệp.4. Cho vay tín chấp

Đối với những khách hàng không có tài sản bảo đảm, MBBank cung cấp gói vay tín chấp với nhiều ưu điểm. Lãi suất vay tín chấp tại MBBank thường dao động khoảng 3,2% mỗi tháng, giúp khách hàng dễ dàng tiếp cận vốn mà không cần tài sản bảo đảm.

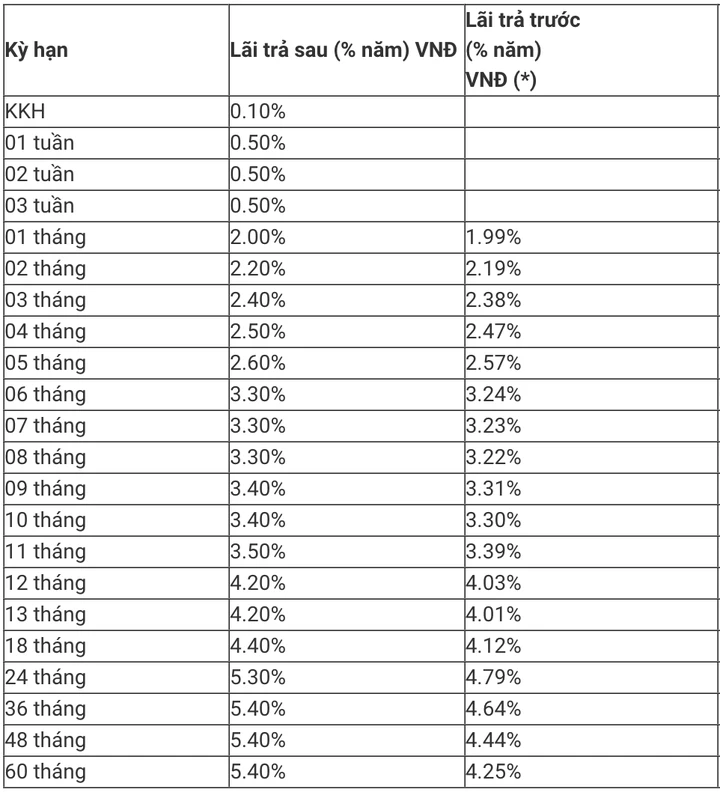

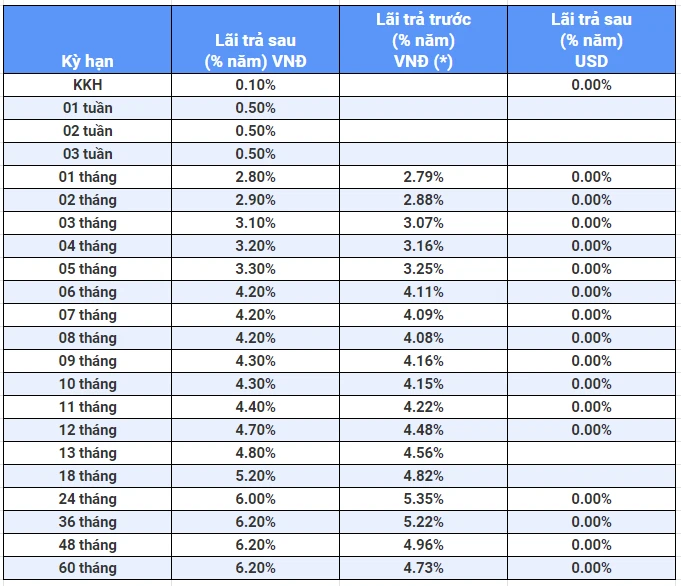

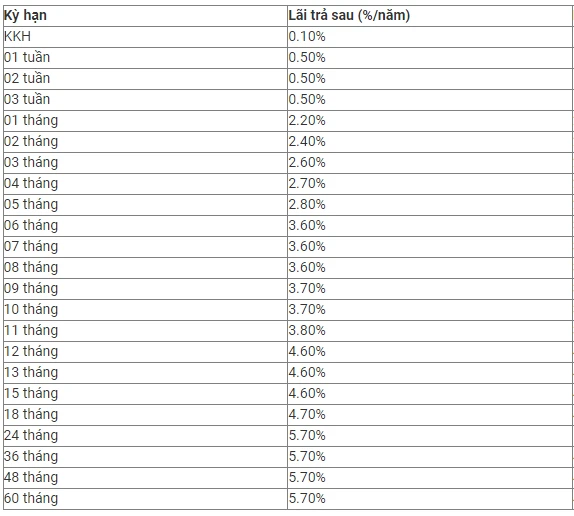

Lãi suất và cách tính lãi suất

Lãi suất là một trong những yếu tố quan trọng nhất khi khách hàng lựa chọn vay vốn tại ngân hàng. MBBank thường xuyên cập nhật lãi suất để phù hợp với nhu cầu của thị trường và tình hình kinh tế.1. Lãi suất vay mua nhà

Lãi suất vay mua nhà tại MBBank được quảng cáo là khá cạnh tranh. Khách hàng có thể chọn giữa các mức lãi suất cố định trong thời gian đầu hoặc lãi suất thả nổi. Việc lựa chọn tùy thuộc vào khả năng tài chính và chiến lược đầu tư của từng người.2. Lãi suất vay tiêu dùng

Đối với vay tiêu dùng, lãi suất thường cao hơn so với vay thế chấp, nhưng khách hàng lại không cần tài sản đảm bảo. Đây là lựa chọn lý tưởng cho những ai cần tiền nhanh để giải quyết các vấn đề tài chính khẩn cấp.3. Cách tính lãi suất

Lãi suất tại MBBank có thể được tính theo nhiều phương pháp khác nhau. Một trong những phương pháp phổ biến là tính lãi trên dư nợ giảm dần. Công thức tính lãi suất như sau:- Lãi suất tháng = Lãi suất năm / 12 tháng

- Tiền lãi trả hàng tháng = Số tiền gốc * Lãi suất tháng

Một số lưu ý khi vay vốn tại MBBank

Khi quyết định vay vốn tại MBBank, khách hàng cần lưu ý một số điều sau đây để đảm bảo quyền lợi của mình:1. Đọc kỹ hợp đồng vay

Trước khi ký hợp đồng, khách hàng cần đọc kỹ các điều khoản và điều kiện, đặc biệt là các quy định về lãi suất, thời hạn vay và phương thức trả nợ. Điều này giúp tránh những hiểu lầm không đáng có sau này.2. Chuẩn bị đầy đủ hồ sơ

Mỗi loại hình cho vay sẽ yêu cầu hồ sơ khác nhau. Khách hàng cần chuẩn bị đầy đủ giấy tờ liên quan như CMND, sổ hộ khẩu, hợp đồng lao động, và các giấy tờ liên quan đến tài sản nếu vay thế chấp.3. Xem xét khả năng tài chính

Trước khi vay, khách hàng cần có kế hoạch tài chính rõ ràng. Việc cân nhắc khả năng trả nợ hàng tháng là rất quan trọng để tránh rơi vào tình trạng nợ nần không mong muốn.Kết luận

Với sự đa dạng trong các sản phẩm cho vay cùng với lãi suất hợp lý, MBBank đã khẳng định được vị thế của mình trên thị trường tài chính Việt Nam. Khách hàng có thể yên tâm khi lựa chọn ngân hàng này để đáp ứng nhu cầu tài chính của mình. Tuy nhiên, điều quan trọng là khách hàng cần tìm hiểu kỹ lưỡng và cân nhắc kỹ trước khi quyết định vay vốn. Hãy xem xét và tham khảo thêm các thông tin chi tiết từ ngân hàng để có sự lựa chọn tốt nhất cho mình!

Hãy xem xét và tham khảo thêm các thông tin chi tiết từ ngân hàng để có sự lựa chọn tốt nhất cho mình!

Link nội dung: https://galileo.edu.vn/lai-suat-vay-ngan-hang-mb-cap-nhat-moi-nhat-2023-a18961.html