18/03/2025 11:30

Hướng Dẫn Chi Tiết Cách Tính Thuế VAT Đúng Nhất

Giới thiệu về thuế giá trị gia tăng

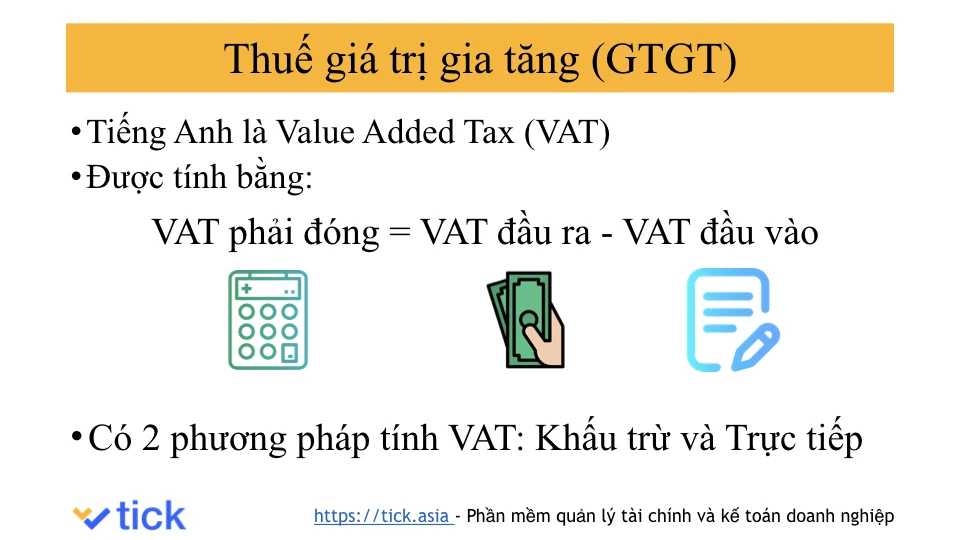

Thuế giá trị gia tăng (VAT) là một loại thuế gián thu được áp dụng trên hàng hóa và dịch vụ. Đây là một phần quan trọng trong hệ thống thuế của nhiều quốc gia, trong đó có Việt Nam. Thuế này thường được tính theo tỷ lệ phần trăm trên giá trị hàng hóa, dịch vụ và được người tiêu dùng cuối cùng gánh chịu. Việc hiểu rõ cách tính thuế này không chỉ giúp các doanh nghiệp thực hiện nghĩa vụ thuế một cách chính xác mà còn giúp người tiêu dùng hiểu rõ hơn về chi phí mà mình phải chi trả.Phương pháp tính thuế

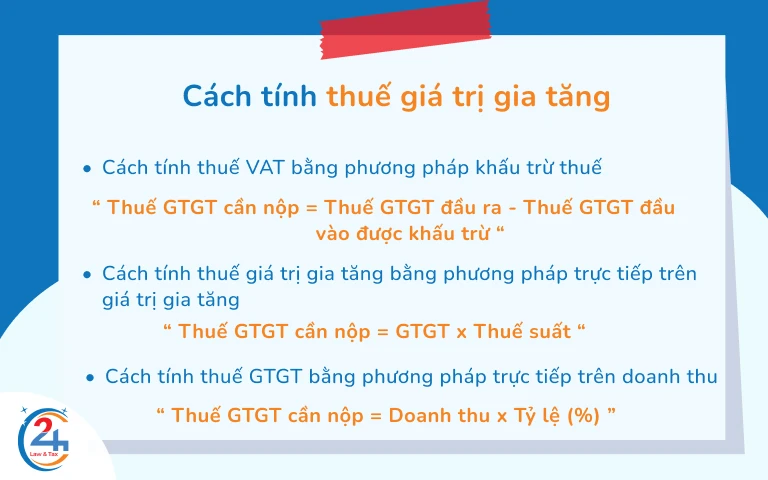

Có hai phương pháp chính để tính thuế, bao gồm phương pháp khấu trừ và phương pháp trực tiếp. Mỗi phương pháp có những đặc điểm riêng và phù hợp với từng loại hình doanh nghiệp khác nhau.Phương pháp khấu trừ

Phương pháp khấu trừ là phương pháp phổ biến nhất hiện nay. Theo đó, số thuế phải nộp được tính bằng cách lấy số thuế đầu ra trừ đi số thuế đầu vào. Cụ thể:- Số thuế đầu ra: Là tổng số thuế GTGT của hàng hóa, dịch vụ bán ra ghi trên hóa đơn GTGT.

- Số thuế đầu vào: Là tổng số thuế GTGT của hàng hóa, dịch vụ mà doanh nghiệp đã mua vào và có hóa đơn GTGT hợp lệ.

Phương pháp trực tiếp

Phương pháp trực tiếp thường được áp dụng cho các doanh nghiệp nhỏ, không đủ điều kiện áp dụng phương pháp khấu trừ. Theo phương pháp này, số thuế GTGT được tính trực tiếp trên doanh thu bán hàng hóa, dịch vụ mà không cần tính đến số thuế đầu vào. Công thức tính thuế theo phương pháp trực tiếp như sau: ``` Số thuế GTGT phải nộp = Doanh thu bán hàng hóa, dịch vụ x Tỷ lệ % thuế suất ``` Ví dụ, nếu doanh thu của doanh nghiệp là 200 triệu đồng và tỷ lệ thuế suất là 10%, số thuế phải nộp sẽ là: ``` 200 triệu đồng x 10% = 20 triệu đồng ```Các bước cần thực hiện để tính thuế

Để tính thuế một cách chính xác, các doanh nghiệp cần tuân thủ theo các bước dưới đây.Bước 1: Xác định giá tính thuế

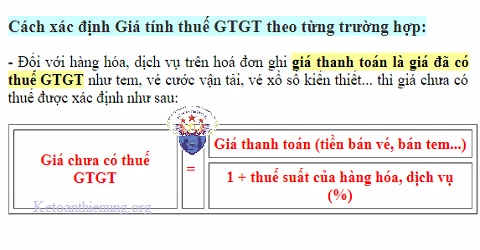

Giá tính thuế là giá trị hàng hóa, dịch vụ trước thuế. Đối với hàng hóa, giá này thường là giá bán ghi trên hóa đơn, còn đối với dịch vụ, giá tính thuế sẽ là giá dịch vụ được định giá theo hợp đồng hoặc thỏa thuận.

Bước 2: Áp dụng thuế suất

Tùy thuộc vào loại hàng hóa, dịch vụ mà doanh nghiệp cung cấp, sẽ có các mức thuế suất khác nhau. Hiện tại, thuế suất VAT tại Việt Nam được quy định là 0%, 5%, 8%, và 10%. Doanh nghiệp cần xác định rõ mức thuế suất áp dụng cho từng loại hàng hóa, dịch vụ để tính toán cho chính xác.

Bước 3: Tính thuế đầu ra và đầu vào

Dựa vào giá tính thuế và thuế suất, doanh nghiệp sẽ tính ra số thuế đầu ra và đầu vào.- Thuế đầu ra: Tính theo công thức:

- Thuế đầu vào: Tính theo công thức:

Bước 4: Tính thuế phải nộp

Cuối cùng, doanh nghiệp sẽ tính số thuế phải nộp căn cứ vào số thuế đầu ra và đầu vào theo phương pháp đã chọn.

Một số lưu ý khi tính thuế

- Hóa đơn chứng từ: Doanh nghiệp cần phải lưu giữ hóa đơn chứng từ đầy đủ để xác định được thuế đầu vào hợp lệ. Nếu không có hóa đơn, số thuế này sẽ không được khấu trừ.

- Thời gian nộp thuế: Các doanh nghiệp cần lưu ý thời gian nộp thuế theo quy định để tránh bị phạt.

- Thay đổi chính sách thuế: Chính sách thuế có thể thay đổi theo từng thời kỳ, do đó doanh nghiệp cần cập nhật thường xuyên để áp dụng đúng.

Kết luận

Hiểu rõ cách tính thuế không chỉ là nghĩa vụ của doanh nghiệp mà còn là quyền lợi của người tiêu dùng. Bằng việc tính toán một cách chính xác và tuân thủ theo các quy định pháp luật, doanh nghiệp sẽ tránh được những rắc rối liên quan đến thuế và có thể tập trung vào các hoạt động kinh doanh khác. Nếu bạn cần thêm thông tin chi tiết hoặc hướng dẫn cụ thể hơn, hãy tham khảo ý kiến từ các chuyên gia hoặc kế toán viên chuyên nghiệp để đảm bảo rằng bạn đang thực hiện đúng các quy định về thuế. Bài viết này đã cung cấp cho bạn những thông tin cần thiết về cách tính thuế giá trị gia tăng. Hy vọng rằng bạn sẽ có kiến thức đầy đủ để thực hiện nghĩa vụ thuế của mình một cách hiệu quả.

Bài viết này đã cung cấp cho bạn những thông tin cần thiết về cách tính thuế giá trị gia tăng. Hy vọng rằng bạn sẽ có kiến thức đầy đủ để thực hiện nghĩa vụ thuế của mình một cách hiệu quả.

Link nội dung: https://galileo.edu.vn/huong-dan-chi-tiet-cach-tinh-thue-vat-dung-nhat-a16967.html