05/03/2025 05:02

Tính lãi vay ngân hàng: Hướng dẫn cho người vay

Giới thiệu về lãi vay ngân hàng

Việc vay vốn ngân hàng là một trong những giải pháp tài chính phổ biến và cần thiết trong xã hội hiện đại. Khách hàng thường sử dụng dịch vụ này để đáp ứng nhu cầu tiêu dùng, đầu tư, hoặc mua sắm tài sản lớn như nhà, xe. Tuy nhiên, một trong những yếu tố quan trọng mà người vay cần nắm rõ chính là cách tính lãi suất, vì nó sẽ ảnh hưởng trực tiếp đến số tiền phải trả hàng tháng cũng như tổng chi phí vay. Tính toán lãi suất không chỉ giúp khách hàng hiểu rõ về số tiền mình cần chi trả mà còn giúp họ có kế hoạch tài chính hợp lý. Trong bài viết này, chúng ta sẽ cùng tìm hiểu về các khái niệm cơ bản liên quan đến lãi vay ngân hàng, các phương pháp tính lãi suất khác nhau, cũng như những yếu tố ảnh hưởng đến lãi suất vay.

Các khái niệm cơ bản về lãi suất

Lãi suất là gì?

Lãi suất là khoản tiền mà người vay phải trả cho ngân hàng hoặc tổ chức tín dụng để sử dụng số tiền vay. Lãi suất được tính theo tỷ lệ phần trăm của số tiền vay trong một khoảng thời gian nhất định, thường là một năm.Các loại lãi suất

- Lãi suất cố định: Là lãi suất không thay đổi trong suốt thời gian vay. Người vay sẽ biết chính xác số tiền lãi phải trả hàng tháng, giúp dễ dàng lập kế hoạch tài chính.

- Lãi suất thả nổi: Là lãi suất có thể thay đổi trong quá trình vay, thường dựa trên các chỉ số lãi suất thị trường. Điều này có thể dẫn đến sự biến động trong số tiền phải trả hàng tháng.

Phương pháp tính lãi suất

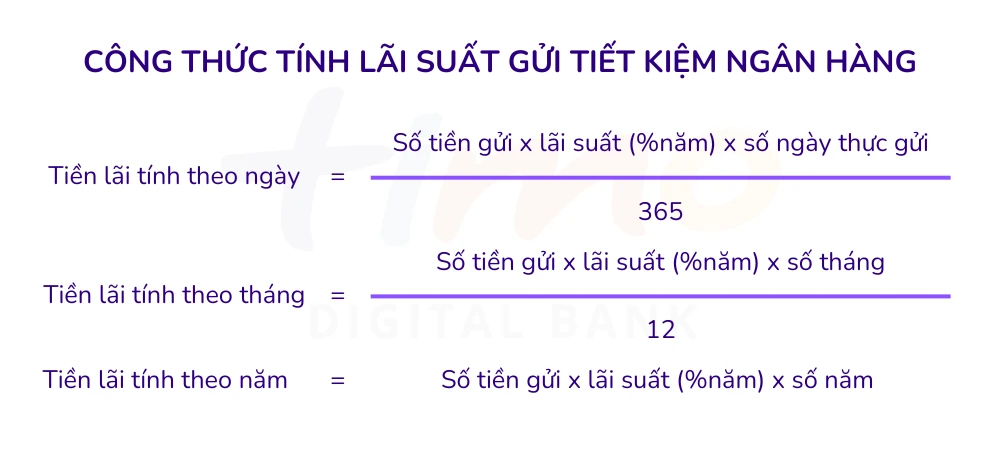

Cách tính lãi suất theo dư nợ gốc

Phương pháp này sử dụng công thức đơn giản để tính toán số tiền lãi hàng tháng dựa trên dư nợ gốc. Công thức cụ thể như sau:- Tiền lãi hàng tháng = Dư nợ gốc x Lãi suất vay / Thời gian vay

- Tiền lãi hàng tháng = 100,000,000 x 12% / 12 = 1,000,000 đồng

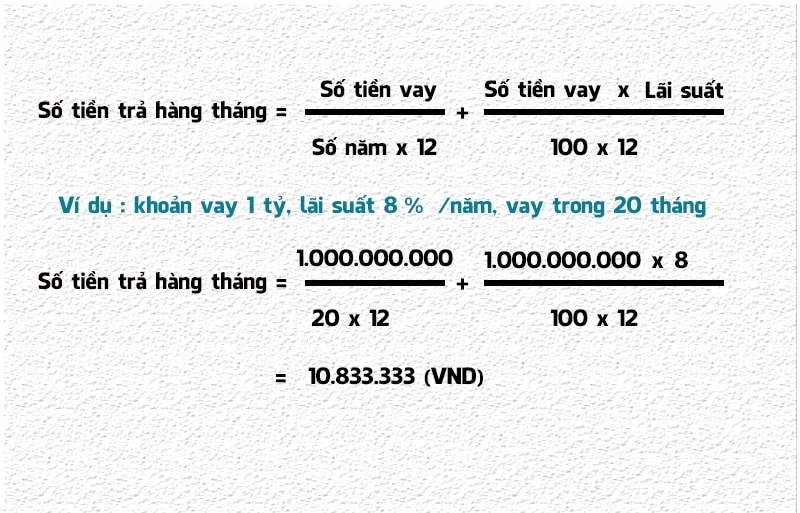

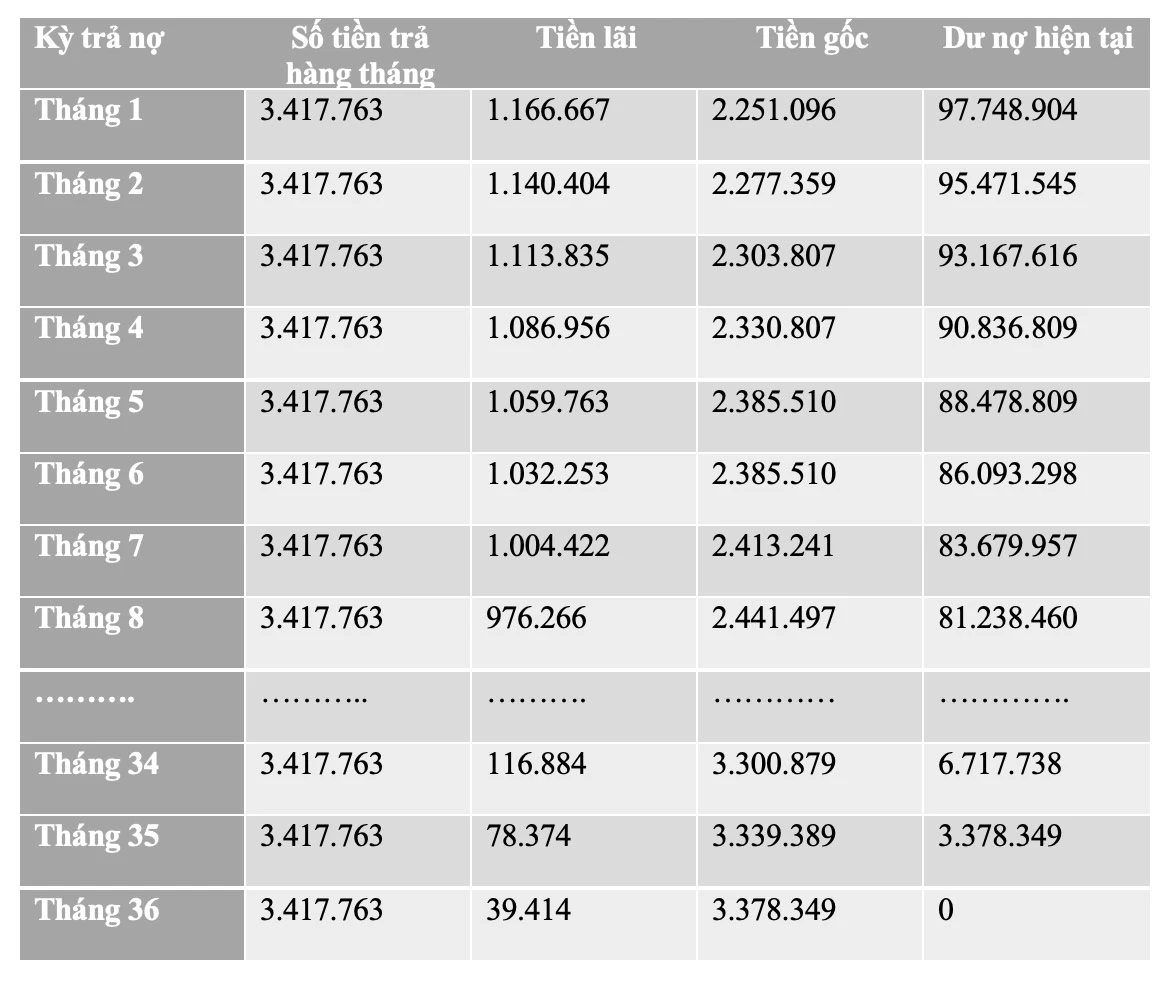

Cách tính lãi suất theo dư nợ giảm dần

Phương pháp này thường được áp dụng trong các khoản vay lớn, như vay mua nhà. Dư nợ giảm dần có nghĩa là số tiền gốc sẽ giảm sau mỗi kỳ trả nợ, và do đó, số tiền lãi cũng sẽ giảm theo.- Tiền lãi hàng tháng = Dư nợ gốc x Lãi suất vay / 12

Cách tính lãi suất bằng phương pháp khấu trừ

Phương pháp này cho phép người vay trả cả gốc và lãi theo từng tháng, nhưng số tiền lãi sẽ được tính trên toàn bộ số tiền vay ban đầu.- Tiền lãi hàng tháng = Số tiền vay x Lãi suất vay / 12

Ví dụ thực tế về tính lãi suất

Giả sử bạn đã vay một khoản tiền 200 triệu đồng với lãi suất 10%/năm trong 24 tháng. Dựa trên cách tính lãi theo dư nợ gốc, tiền lãi hàng tháng sẽ là:- Tháng 1: 200 triệu x 10% / 12 = 1,666,667 đồng

- Tháng 2: Nếu bạn đã trả 10 triệu vào tháng đầu tiên, dư nợ hiện tại sẽ là 190 triệu. Lãi tháng này sẽ là 190 triệu x 10% / 12 = 1,583,333 đồng.

Các yếu tố ảnh hưởng đến lãi suất vay

Tình hình kinh tế

Lãi suất vay có thể bị ảnh hưởng bởi tình hình kinh tế quốc gia. Khi nền kinh tế phát triển, ngân hàng trung ương có thể tăng lãi suất để kiểm soát lạm phát. Ngược lại, trong những thời kỳ kinh tế suy thoái, lãi suất có thể giảm để khuyến khích đầu tư và tiêu dùng.Thông tin tín dụng của người vay

Ngân hàng sẽ xem xét lịch sử tín dụng của người vay trước khi quyết định lãi suất. Những người có lịch sử trả nợ tốt có thể được hưởng lãi suất thấp hơn, trong khi những người có lịch sử tín dụng kém có thể phải chịu lãi suất cao hơn.Thời gian vay

Thời gian vay cũng là yếu tố quan trọng trong việc xác định lãi suất. Thường thì, các khoản vay ngắn hạn sẽ có lãi suất thấp hơn so với các khoản vay dài hạn. Điều này giúp giảm rủi ro cho ngân hàng trong việc cho vay.

Lời khuyên khi vay ngân hàng

Nên tìm hiểu kỹ lãi suất

Trước khi quyết định vay, bạn nên tìm hiểu và so sánh lãi suất của các ngân hàng khác nhau. Việc này sẽ giúp bạn chọn được sản phẩm vay phù hợp với khả năng tài chính của bản thân.Tính toán kỹ lưỡng

Khi vay tiền, hãy tính toán kỹ lưỡng số tiền lãi sẽ phải trả hàng tháng và tổng chi phí vay. Việc này sẽ giúp bạn quản lý tài chính một cách hiệu quả và tránh rơi vào tình trạng nợ nần.Đọc kỹ hợp đồng

Trước khi ký hợp đồng vay, bạn cần đọc kỹ các điều khoản liên quan đến lãi suất, thời gian vay, và các khoản phí khác. Điều này giúp bạn tránh những bất ngờ không mong muốn trong quá trình vay.

Kết luận

Tính toán số tiền lãi vay là một phần quan trọng trong quá trình vay vốn ngân hàng. Hiểu rõ về các phương pháp tính lãi suất và các yếu tố ảnh hưởng đến lãi suất sẽ giúp bạn đưa ra quyết định tài chính thông minh và hợp lý. Điều quan trọng là cần phải có cái nhìn tổng quát và quản lý tài chính cẩn thận để tránh những rủi ro không đáng có trong tương lai.

Link nội dung: https://galileo.edu.vn/tinh-lai-vay-ngan-hang-huong-dan-cho-nguoi-vay-a15977.html