03/03/2025 19:45

Dư nợ tín dụng là gì và tầm quan trọng của nó

Giới thiệu về khái niệm nợ vay

Trong bối cảnh tài chính hiện đại, việc vay mượn tiền từ các tổ chức tín dụng đã trở thành một phần thiết yếu của cuộc sống hàng ngày. Khi bạn quyết định sử dụng dịch vụ vay vốn, bạn tạo ra một mối quan hệ tín dụng với ngân hàng hoặc tổ chức tài chính. Đây là một mối quan hệ mà bạn sẽ cần phải quản lý một cách cẩn thận để đảm bảo rằng bạn có thể thực hiện các cam kết tài chính của mình đúng hạn. Một trong những khái niệm quan trọng mà bạn cần nắm rõ trong mối quan hệ này là số tiền mà bạn còn nợ, hay còn gọi là nợ vay.

Định nghĩa và cách tính toán nợ vay

Nợ vay được hiểu là tổng số tiền mà bạn đã vay từ các tổ chức tài chính, bao gồm cả số tiền gốc và lãi suất mà bạn phải trả cho khoản vay đó. Cách tính toán nợ vay thường được thực hiện dựa trên hai thành phần chính:- Số tiền gốc: Đây là số tiền bạn đã vay từ ngân hàng hoặc tổ chức tín dụng.

- Lãi suất: Đây là khoản phí mà bạn phải trả cho ngân hàng hoặc tổ chức tín dụng để đổi lấy việc sử dụng số tiền bạn đã vay. Lãi suất có thể thay đổi tùy thuộc vào từng ngân hàng và từng khoản vay cụ thể.

Phân loại nợ vay

Để hiểu rõ hơn về cách quản lý nợ vay, chúng ta cần phân loại các loại nợ mà bạn có thể gặp phải. Có hai loại nợ chính mà bạn cần biết:1. Nợ vay tiêu dùng

Nợ vay tiêu dùng thường được sử dụng cho các mục đích cá nhân như mua sắm, du lịch hoặc trang trải cho các chi phí sinh hoạt hàng ngày. Loại nợ này thường có thời gian vay ngắn và lãi suất cao hơn so với các loại nợ khác.2. Nợ vay đầu tư

Đây là loại nợ được sử dụng để đầu tư vào các hoạt động kinh doanh hoặc các dự án dài hạn. Thường thì lãi suất cho loại nợ này thấp hơn so với nợ vay tiêu dùng, vì ngân hàng hoặc tổ chức tín dụng đánh giá rủi ro thấp hơn khi cho vay cho các dự án có khả năng sinh lời.

Tại sao cần theo dõi nợ vay?

Việc theo dõi nợ vay là rất quan trọng vì nó giúp bạn quản lý tài chính cá nhân một cách hiệu quả. Dưới đây là một số lý do tại sao bạn nên thường xuyên kiểm tra và theo dõi số dư nợ của mình:1. Đánh giá khả năng tài chính

Theo dõi nợ vay giúp bạn đánh giá khả năng tài chính của bản thân. Bạn sẽ biết được bạn có đủ khả năng trả nợ hay không, và từ đó có thể lập kế hoạch tài chính phù hợp.2. Tránh rủi ro tín dụng

Khi bạn nắm rõ số dư nợ của mình, bạn có thể tránh được những rủi ro liên quan đến tín dụng như trễ hạn thanh toán hoặc không đủ khả năng thanh toán nợ. Điều này giúp bạn duy trì lịch sử tín dụng tốt và tránh các hình phạt từ ngân hàng.3. Lập kế hoạch tài chính

Việc theo dõi nợ vay còn giúp bạn lập kế hoạch cho các khoản chi tiêu trong tương lai. Bạn có thể xác định được các khoản tiền cần phải dành cho việc trả nợ, từ đó có thể lên kế hoạch chi tiêu cho các mục đích khác.

Cách kiểm tra nợ vay

Việc kiểm tra số dư nợ vay của bạn rất đơn giản và có thể thực hiện thông qua một số phương pháp sau:1. Sử dụng ứng dụng ngân hàng

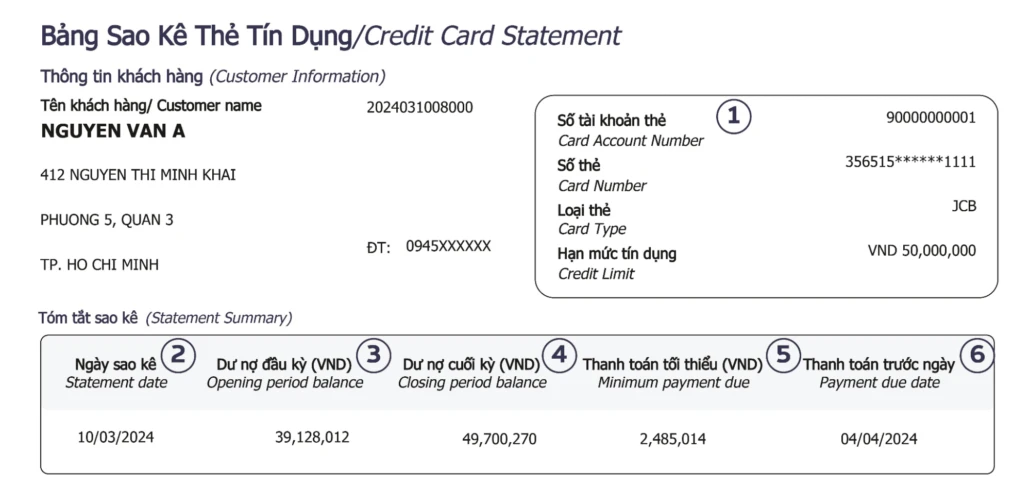

Hầu hết các ngân hàng hiện nay đều cung cấp ứng dụng di động cho phép bạn theo dõi số dư nợ vay và thanh toán trực tuyến. Bạn chỉ cần đăng nhập vào tài khoản ngân hàng của mình để xem thông tin chi tiết về nợ vay.2. Kiểm tra sao kê hàng tháng

Ngân hàng sẽ gửi sao kê hàng tháng cho bạn, trong đó có thông tin chi tiết về số dư nợ, lãi suất và các khoản thanh toán đã thực hiện. Bạn có thể xem qua để nắm bắt tình hình nợ vay của mình.3. Liên hệ với ngân hàng

Nếu bạn không thể kiểm tra thông tin nợ vay qua ứng dụng hoặc sao kê, bạn có thể gọi điện đến ngân hàng để yêu cầu thông tin chi tiết về số dư nợ của mình.

Lời kết

Nợ vay đóng vai trò quan trọng trong việc quản lý tài chính cá nhân. Khi bạn hiểu rõ về số dư nợ của mình, bạn có thể đưa ra các quyết định tài chính hợp lý và tránh được các rủi ro liên quan đến tín dụng. Hãy thường xuyên theo dõi và kiểm tra số dư nợ của mình để đảm bảo rằng bạn luôn ở trong tình trạng tài chính ổn định và có khả năng thanh toán đúng hạn. Việc này không chỉ giúp bạn duy trì lịch sử tín dụng tốt mà còn tạo ra cơ hội cho các khoản vay trong tương lai.

Link nội dung: https://galileo.edu.vn/du-no-tin-dung-la-gi-va-tam-quan-trong-cua-no-a15846.html