27/02/2025 14:04

Tìm hiểu lãi suất ngân hàng BIDV và ảnh hưởng của nó

Giới thiệu về lãi suất ngân hàng

Trong nền kinh tế hiện đại, lãi suất ngân hàng là yếu tố cực kỳ quan trọng, không chỉ ảnh hưởng đến hoạt động của các ngân hàng mà còn tác động mạnh mẽ đến các cá nhân và doanh nghiệp. Lãi suất là mức thu nhập mà ngân hàng trả cho người gửi tiền, đồng thời cũng là khoản chi phí mà người vay phải trả cho ngân hàng. Việc hiểu rõ về lãi suất không chỉ giúp người gửi tiền có những quyết định tài chính hợp lý mà còn hỗ trợ người vay trong việc lựa chọn các khoản vay phù hợp. Trong bài viết này, chúng ta sẽ khám phá sâu hơn về lãi suất tại một ngân hàng lớn và uy tín tại Việt Nam.

Các loại lãi suất tại ngân hàng

1. Lãi suất tiền gửi

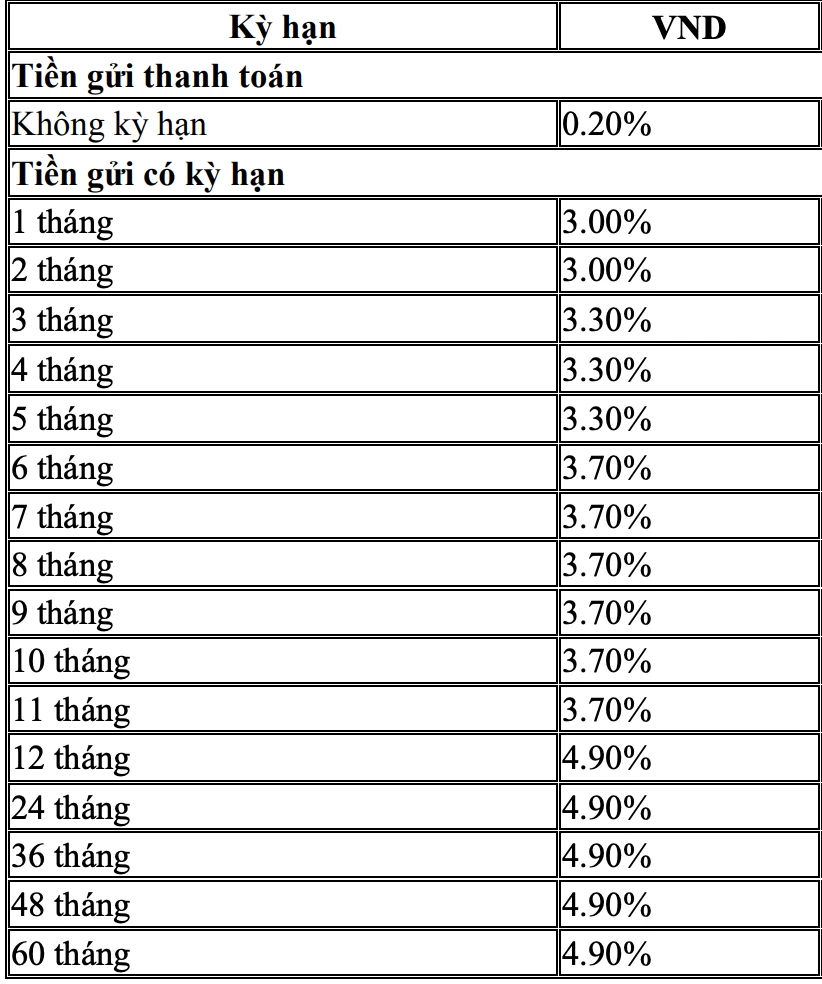

Lãi suất tiền gửi là khoản tiền mà ngân hàng sẽ trả cho khách hàng khi họ gửi tiền vào ngân hàng. Tùy vào từng loại hình gửi tiền (tiết kiệm không kỳ hạn, kỳ hạn ngắn, dài hạn), mức lãi suất sẽ có sự khác biệt. Thông thường, lãi suất gửi tiết kiệm không kỳ hạn sẽ thấp hơn so với các khoản gửi có kỳ hạn. Lãi suất có thể dao động theo từng thời điểm và tùy vào chính sách của từng ngân hàng. Ví dụ, ngân hàng có thể áp dụng lãi suất cho tiền gửi kỳ hạn 1 tháng là 1.7%, 3 tháng là 2%, và khoảng 3% cho kỳ hạn 6 tháng. Điều này có nghĩa là nếu bạn gửi 100 triệu đồng trong 6 tháng với lãi suất 3%, bạn sẽ nhận được 1.5 triệu đồng tiền lãi khi đáo hạn.

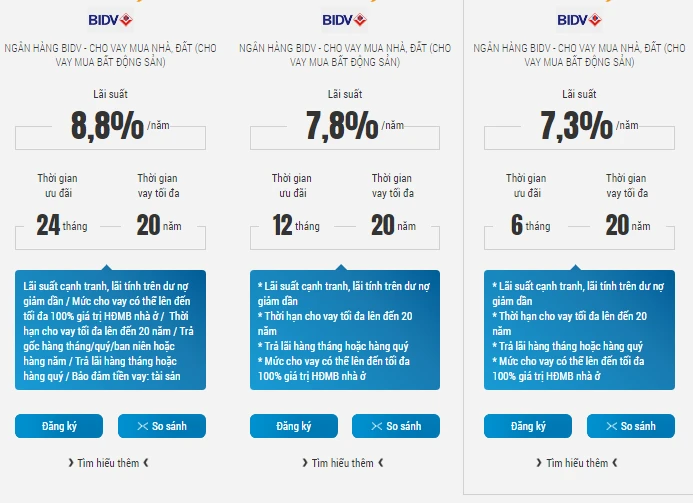

2. Lãi suất vay

Bên cạnh lãi suất tiền gửi, lãi suất vay cũng là một yếu tố quan trọng mà người tiêu dùng cần quan tâm. Lãi suất vay là chi phí mà người đi vay phải trả cho ngân hàng dựa trên số tiền vay. Các loại hình vay phổ biến bao gồm vay tiêu dùng, vay mua nhà, vay mua xe... Mỗi loại hình vay sẽ có mức lãi suất khác nhau, và thường được tính theo hai phương thức: lãi suất cố định và lãi suất thả nổi. Với lãi suất cố định, người vay sẽ biết trước mức lãi suất trong suốt thời gian vay. Trong khi đó, lãi suất thả nổi có thể thay đổi theo từng thời điểm, điều này có thể gây bất lợi cho người vay nếu lãi suất thị trường tăng cao.

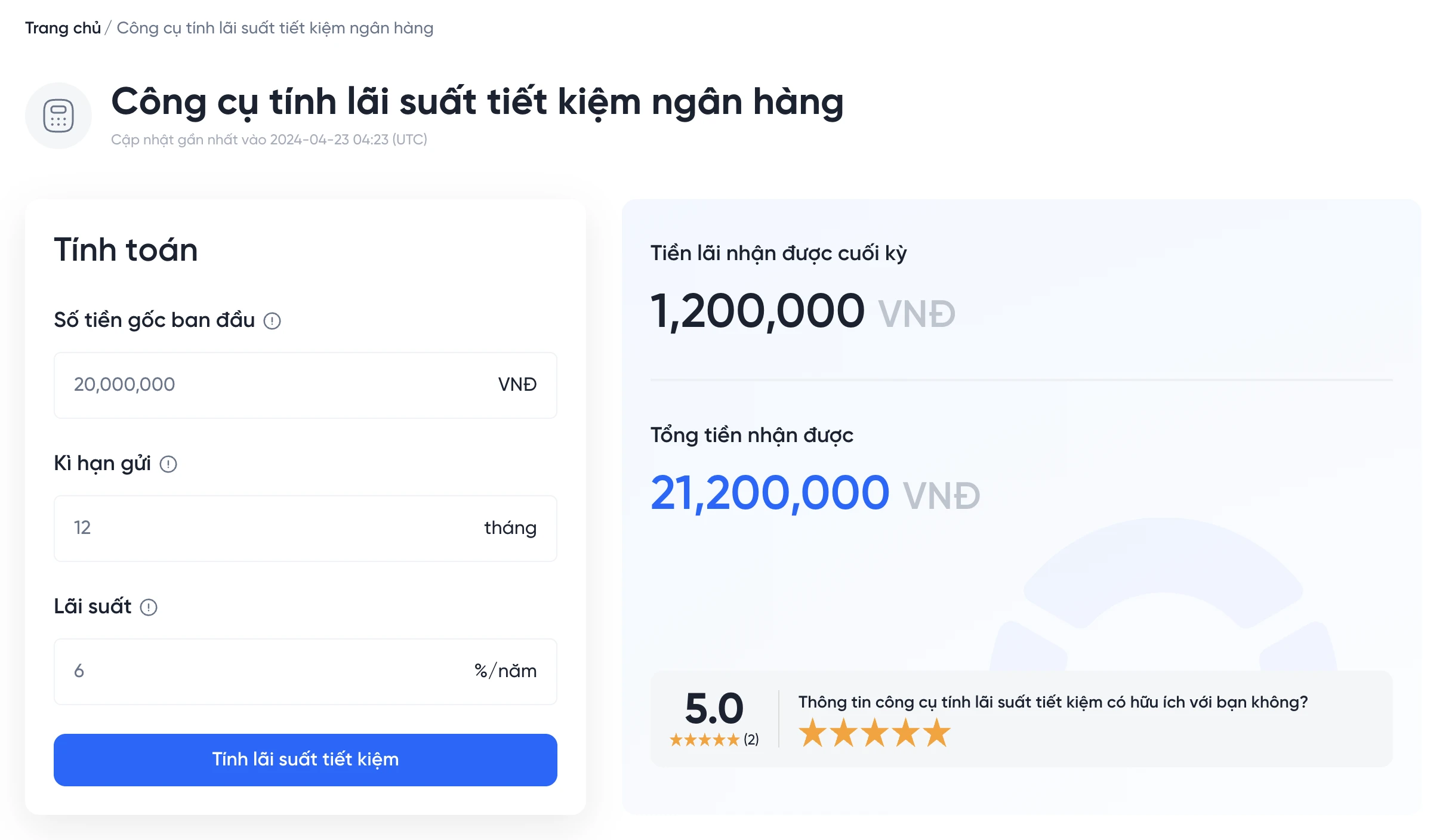

3. Công cụ tính lãi suất

Để tiện lợi hơn trong việc tính toán lãi suất tiền gửi hay khoản vay, ngân hàng thường cung cấp các công cụ tính lãi suất trực tuyến. Những công cụ này cho phép người dùng nhập các thông số như số tiền gửi hoặc vay, kỳ hạn và lãi suất để nhận được kết quả chính xác. Chẳng hạn, với một công cụ tính lãi suất, người dùng chỉ cần nhập số tiền gửi gốc, kỳ hạn gửi và lãi suất ước tính là hệ thống sẽ tự động đưa ra kết quả chính xác nhất.

Các yếu tố ảnh hưởng đến lãi suất ngân hàng

Lãi suất ngân hàng không phải là con số cố định mà nó chịu ảnh hưởng bởi nhiều yếu tố khác nhau. Dưới đây là một số yếu tố quan trọng:1. Chính sách tiền tệ của ngân hàng nhà nước

Ngân hàng nhà nước có vai trò điều tiết lãi suất trong nền kinh tế thông qua các chính sách tiền tệ. Khi ngân hàng nhà nước tăng lãi suất, các ngân hàng thương mại cũng sẽ điều chỉnh lãi suất theo chiều hướng tăng. Ngược lại, khi ngân hàng nhà nước giảm lãi suất, các ngân hàng thương mại cũng thường có xu hướng giảm lãi suất để kích thích nền kinh tế.2. Tình hình kinh tế vĩ mô

Tình hình kinh tế vĩ mô như lạm phát, tăng trưởng GDP cũng ảnh hưởng lớn đến lãi suất. Khi nền kinh tế phát triển ổn định, lãi suất thường sẽ ở mức cao hơn. Ngược lại, trong giai đoạn khủng hoảng kinh tế, lãi suất có thể giảm để hỗ trợ phục hồi kinh tế.3. Cạnh tranh giữa các ngân hàng

Sự cạnh tranh giữa các ngân hàng cũng ảnh hưởng đến lãi suất. Nếu một ngân hàng tăng lãi suất tiền gửi để thu hút khách hàng, các ngân hàng khác cũng có thể phải điều chỉnh lãi suất theo để không mất khách hàng.

Lời khuyên khi gửi tiền và vay ở ngân hàng

Để tối ưu hóa lợi ích khi gửi tiền hoặc vay ở ngân hàng, người tiêu dùng nên lưu ý một số điểm sau:1. Nghiên cứu kỹ lưỡng các gói lãi suất

Trước khi gửi tiền hay vay, hãy nghiên cứu kỹ lưỡng các gói lãi suất của nhiều ngân hàng khác nhau. Điều này giúp bạn tìm được lãi suất tốt nhất cho bản thân.2. Chọn thời gian gửi hoặc vay hợp lý

Kỳ hạn gửi hoặc vay cũng rất quan trọng. Nếu bạn gửi tiền kỳ hạn quá ngắn, có thể bạn sẽ không nhận được lãi suất tốt; trong khi nếu vay quá dài, bạn có thể phải trả nhiều lãi hơn.3. Theo dõi biến động lãi suất

Theo dõi lãi suất hàng tháng hoặc hàng quý để có thể điều chỉnh chiến lược tài chính của mình. Việc này sẽ giúp bạn có quyết định kịp thời về việc gửi tiền hay vay tiền.4. Sử dụng các công cụ tính lãi suất

Các công cụ tính lãi suất sẽ giúp bạn có cái nhìn rõ ràng hơn về số tiền lãi bạn sẽ nhận được hoặc chi phí bạn phải trả. Đây là một bước quan trọng trong việc lập kế hoạch tài chính.

Kết luận

Lãi suất ngân hàng là một trong những yếu tố quan trọng trong quản lý tài chính cá nhân và doanh nghiệp. Việc nắm rõ các loại lãi suất, yếu tố ảnh hưởng và cách tính lãi suất sẽ giúp bạn đưa ra những quyết định tài chính thông minh. Hãy luôn theo dõi và cập nhật thông tin để tối ưu hóa lợi ích tài chính của bản thân.

Link nội dung: https://galileo.edu.vn/tim-hieu-lai-suat-ngan-hang-bidv-va-anh-huong-cua-no-a15565.html