27/02/2025 08:30

Hướng dẫn cách tính lãi ngân hàng chính xác nhất

Giới thiệu về lãi suất ngân hàng

Trong thế giới tài chính, lãi suất ngân hàng là một trong những yếu tố quan trọng nhất mà bất kỳ ai tham gia vào hoạt động gửi tiền hoặc vay vốn cũng cần phải nắm rõ. Lãi suất không chỉ ảnh hưởng đến số tiền bạn nhận được từ khoản tiết kiệm mà còn quyết định số tiền bạn phải trả khi vay mượn. Bài viết này sẽ giúp bạn hiểu rõ về cách thức hoạt động của lãi suất ngân hàng, từ đó có thể tính toán và quản lý tài chính cá nhân hiệu quả hơn.

Các loại lãi suất ngân hàng

1. Lãi suất tiết kiệm

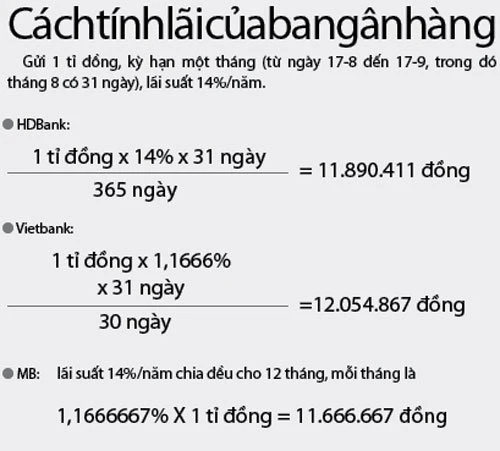

Lãi suất tiết kiệm là tỷ lệ mà ngân hàng trả cho bạn khi bạn gửi tiền vào tài khoản tiết kiệm. Loại lãi suất này có thể thay đổi tùy thuộc vào ngân hàng và thời gian gửi. Thông thường, lãi suất tiết kiệm được chia thành hai loại chính:- Lãi suất cố định: Là lãi suất không thay đổi trong suốt thời gian gửi. Điều này giúp bạn dễ dàng tính toán được số tiền lãi mà bạn sẽ nhận được khi kết thúc kỳ hạn gửi.

- Lãi suất thả nổi: Là lãi suất có thể thay đổi theo thời gian, thường dựa trên các yếu tố như lãi suất thị trường hoặc chính sách của ngân hàng.

2. Lãi suất vay

Lãi suất vay là tỷ lệ mà ngân hàng tính cho khoản vay mà bạn nhận. Giống như lãi suất tiết kiệm, lãi suất vay cũng có thể là cố định hoặc thả nổi. Khi vay tiền, bạn cần chú ý đến lãi suất để có thể tính toán số tiền mình cần phải trả hàng tháng.

Công thức tính lãi suất

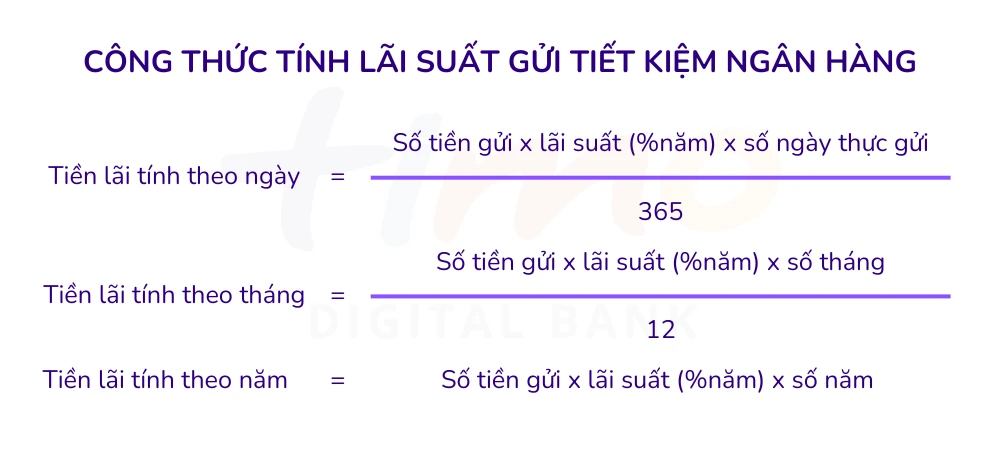

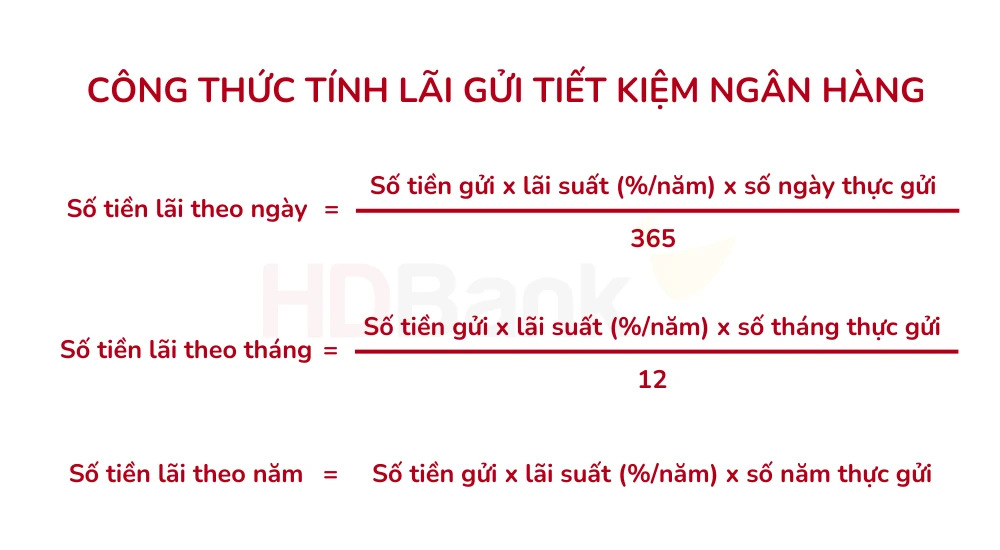

Để tính toán lãi suất, bạn cần biết lãi suất hàng năm, số tiền bạn gửi hoặc vay, cũng như thời gian gửi hoặc vay. Dưới đây là các công thức cơ bản:1. Tính lãi suất tiết kiệm

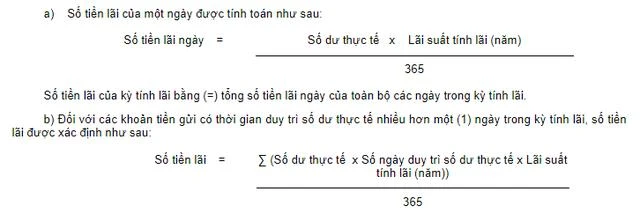

Công thức tính lãi suất tiết kiệm như sau: \[ \text{Số tiền lãi} = \text{Số tiền gửi} \times \text{Lãi suất} \times \frac{\text{Số ngày thực gửi}}{365} \] Trong đó:- Số tiền gửi là số tiền bạn gửi vào ngân hàng.

- Lãi suất là tỷ lệ lãi suất hàng năm.

- Số ngày thực gửi là số ngày bạn giữ tiền trong ngân hàng.

2. Tính lãi suất vay

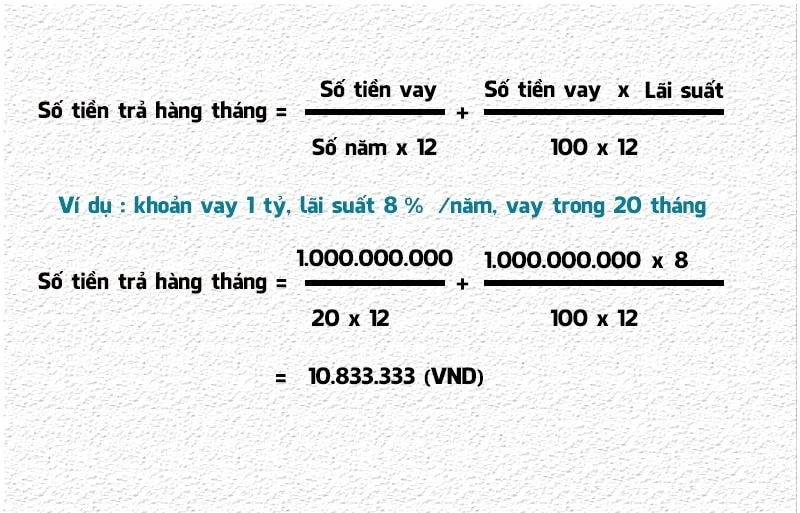

Công thức tính lãi suất vay tương tự, nhưng được điều chỉnh để tính toán số tiền bạn phải trả hàng tháng. Công thức thường được sử dụng là: \[ \text{Tiền lãi hàng tháng} = \text{Dư nợ gốc} \times \text{Lãi suất} / 12 \] Trong đó:- Dư nợ gốc là số tiền bạn còn nợ ngân hàng.

- Lãi suất là tỷ lệ lãi suất hàng năm.

Lãi suất kép và lãi suất đơn

1. Lãi suất đơn

Lãi suất đơn là hình thức tính lãi dựa trên số tiền gốc ban đầu mà không tính lãi vào lãi. Tất cả các khoản lãi chỉ được tính trên số tiền gốc ban đầu. Công thức tính lãi suất đơn là: \[ \text{Số tiền lãi} = \text{Số tiền gửi} \times \text{Lãi suất} \times \text{Thời gian} \]2. Lãi suất kép

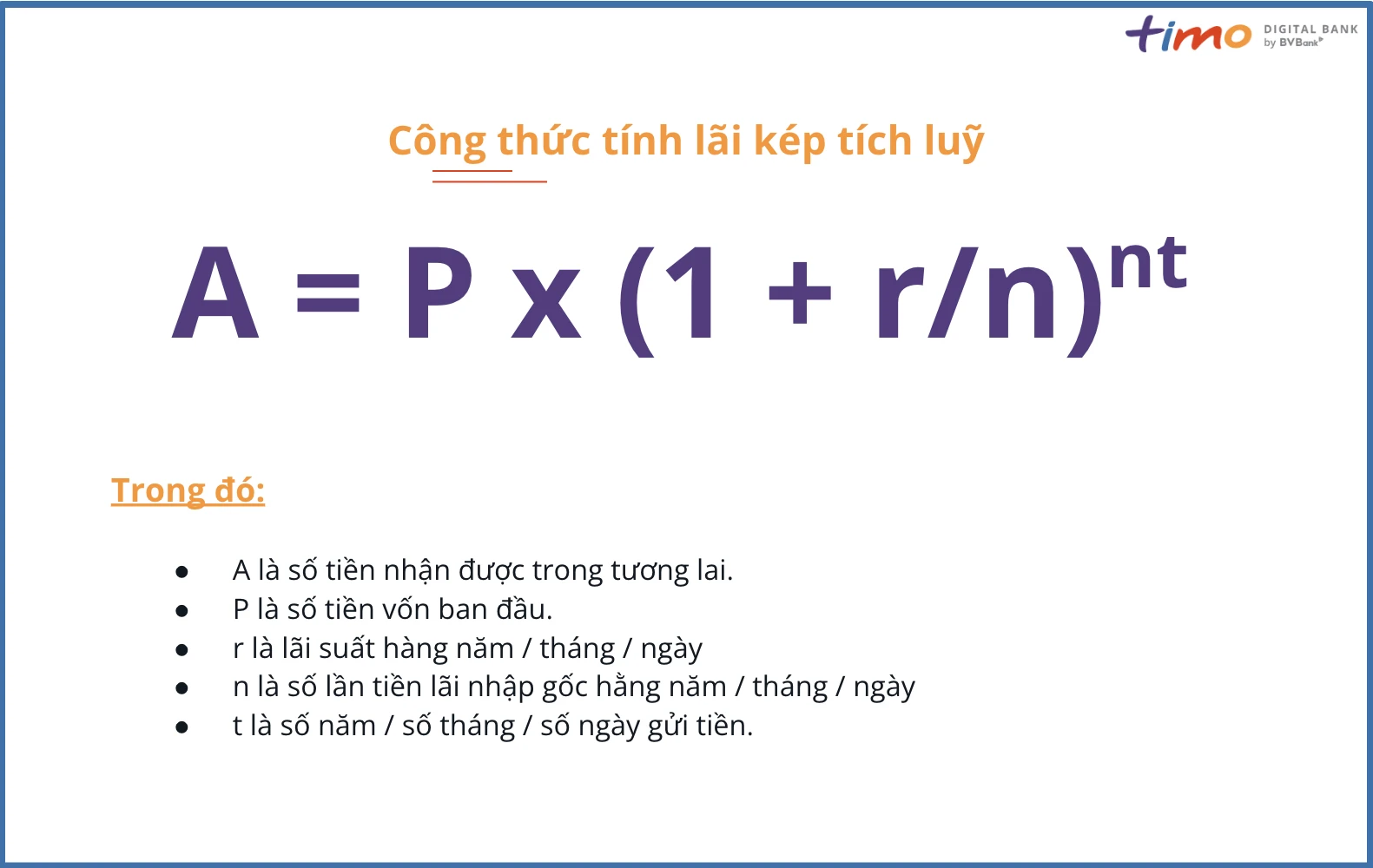

Lãi suất kép là hình thức tính lãi mà lãi được cộng vào số tiền gốc, từ đó tạo ra lãi mới. Điều này giúp số tiền bạn nhận được tăng lên đáng kể theo thời gian. Công thức tính lãi suất kép là: \[ A = P \left(1 + \frac{r}{n}\right)^{nt} \] Trong đó:- \( A \) là số tiền cuối cùng.

- \( P \) là số tiền gốc.

- \( r \) là lãi suất hàng năm.

- \( n \) là số lần lãi được tính trong một năm.

- \( t \) là số năm gửi tiền.

Kết luận và lưu ý khi gửi tiền

Khi tham gia vào các hoạt động tài chính như gửi tiền hoặc vay vốn, việc hiểu rõ cách tính lãi suất là điều vô cùng quan trọng. Điều này không chỉ giúp bạn tối ưu hóa lợi nhuận từ tiền gửi mà còn giảm thiểu chi phí khi vay mượn. Trước khi quyết định gửi tiền vào ngân hàng nào, bạn nên tìm hiểu kỹ về các loại lãi suất, các chương trình khuyến mãi, cũng như các điều kiện đi kèm. Việc lựa chọn ngân hàng phù hợp và hiểu rõ các công thức tính lãi sẽ giúp bạn quản lý tài chính cá nhân một cách hiệu quả. Hy vọng rằng thông tin trong bài viết này sẽ giúp bạn có cái nhìn rõ ràng hơn về các loại lãi suất, cũng như cách thức tính toán để quản lý tài chính một cách hiệu quả nhất.

Hy vọng rằng thông tin trong bài viết này sẽ giúp bạn có cái nhìn rõ ràng hơn về các loại lãi suất, cũng như cách thức tính toán để quản lý tài chính một cách hiệu quả nhất.

Link nội dung: https://galileo.edu.vn/huong-dan-cach-tinh-lai-ngan-hang-chinh-xac-nhat-a15543.html