25/02/2025 10:31

Hướng dẫn cách tính lãi suất vay theo tháng hiệu quả

Giới Thiệu Về Lãi Suất Vay

Trong đời sống kinh tế hiện đại, việc vay vốn từ ngân hàng hay các tổ chức tài chính đã trở thành điều phổ biến. Tuy nhiên, một trong những yếu tố quan trọng mà người vay cần nắm rõ chính là cách tính lãi suất. Lãi suất không chỉ ảnh hưởng đến số tiền phải trả hàng tháng mà còn quyết định tổng chi phí vay cho toàn bộ thời gian vay. Bài viết này sẽ giúp bạn hiểu rõ hơn về cách tính lãi suất vay theo tháng, từ đó có thể đưa ra quyết định tài chính thông minh.

Phân loại lãi suất vay

Trước khi đi vào chi tiết về cách tính toán lãi suất, chúng ta cần hiểu rõ về các loại lãi suất vay phổ biến hiện nay:1. Lãi suất cố định

Lãi suất cố định là lãi suất không thay đổi trong suốt thời gian vay. Nghĩa là, dù thị trường có biến động ra sao, khoản lãi bạn phải trả sẽ luôn giữ nguyên. Điều này giúp người vay dễ dàng lập kế hoạch tài chính và giảm thiểu rủi ro.2. Lãi suất biến đổi

Ngược lại, lãi suất biến đổi sẽ thay đổi theo từng kỳ hạn hoặc theo biến động của thị trường. Loại lãi suất này có thể mang lại lợi ích khi thị trường giảm lãi suất, nhưng cũng có thể gây bất lợi khi lãi suất tăng lên.3. Lãi suất theo dư nợ gốc

Lãi suất theo dư nợ gốc được tính trên số tiền vay ban đầu. Bất kể bạn đã trả bao nhiêu, số dư nợ gốc vẫn không thay đổi cho đến khi bạn trả hết khoản vay.4. Lãi suất theo dư nợ giảm dần

Lãi suất này được tính trên số dư nợ gốc còn lại sau mỗi lần thanh toán. Do đó, số tiền lãi bạn phải trả sẽ giảm dần theo thời gian. Phương pháp này thường mang lại lợi ích cho người vay trong việc giảm tổng chi phí lãi suất.Công thức tính lãi suất vay theo tháng

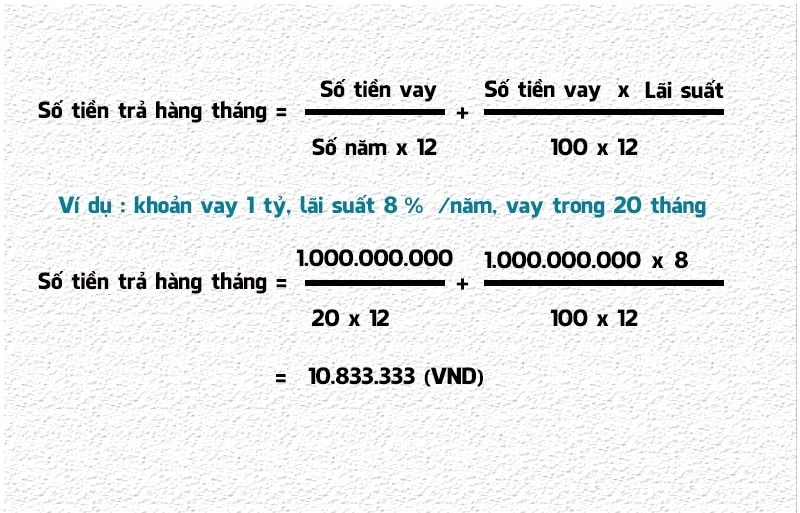

Để tính lãi suất vay theo tháng, bạn cần nắm rõ một số công thức cơ bản. Dưới đây là hai cách tính lãi suất phổ biến mà bạn có thể áp dụng.1. Cách tính lãi suất theo dư nợ gốc

Cách đơn giản nhất để tính lãi suất hàng tháng là dựa vào số dư nợ gốc. Công thức tính như sau: \[ \text{Tiền lãi hàng tháng} = \text{Dư nợ gốc} \times \frac{\text{Lãi suất vay}}{\text{Thời gian vay}} \] Trong đó:- Dư nợ gốc là số tiền bạn vay ban đầu.

- Lãi suất vay là tỷ lệ lãi suất tính theo tháng.

- Thời gian vay là thời gian bạn dự kiến sẽ trả khoản vay.

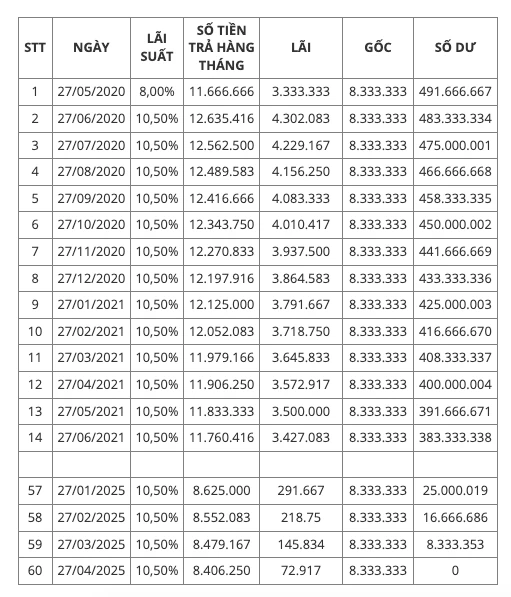

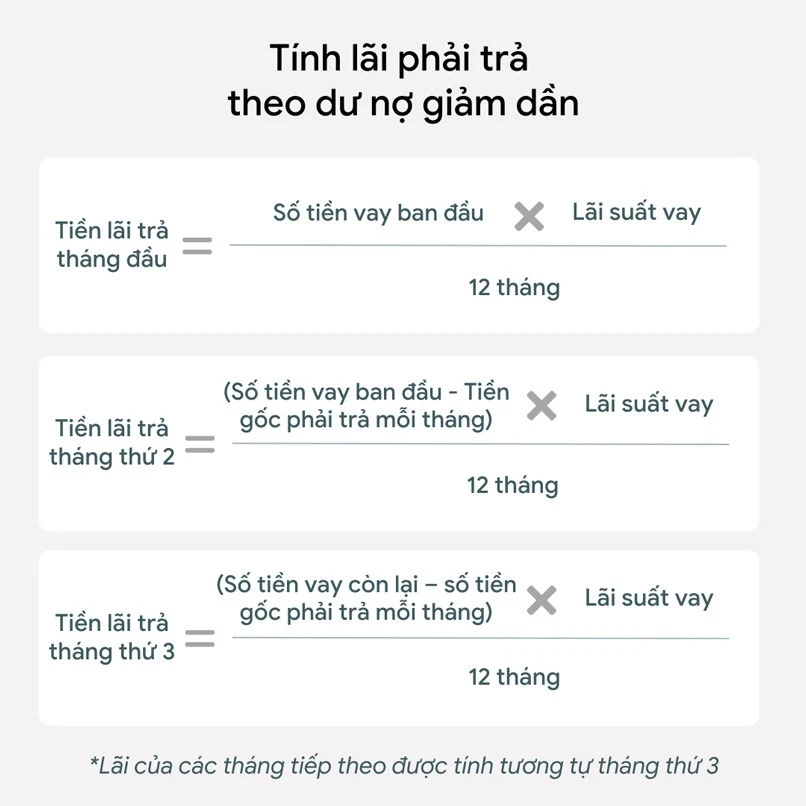

2. Cách tính lãi suất theo dư nợ giảm dần

Đối với phương pháp tính lãi suất theo dư nợ giảm dần, số tiền phải trả hàng tháng sẽ thay đổi theo từng tháng. Công thức tính như sau:- Tiền gốc hàng tháng = \(\frac{\text{Số tiền vay}}{\text{Số tháng vay}}\)

- Tiền lãi tháng đầu = \(\text{Số tiền vay} \times \text{Lãi suất vay theo tháng}\)

- Tiền lãi các tháng tiếp theo = \(\text{Số tiền gốc còn lại} \times \text{Lãi suất vay theo tháng}\)

Các yếu tố ảnh hưởng đến lãi suất vay

Ngoài việc hiểu rõ cách tính toán, bạn cũng nên lưu ý đến những yếu tố ảnh hưởng đến lãi suất vay. Một số yếu tố chính bao gồm:1. Tình hình kinh tế

Tình hình kinh tế chung sẽ ảnh hưởng đến lãi suất của ngân hàng. Khi nền kinh tế phát triển, các ngân hàng có xu hướng tăng lãi suất để giảm thiểu rủi ro. Ngược lại, trong giai đoạn suy thoái, lãi suất có thể giảm xuống nhằm khuyến khích người dân vay vốn và chi tiêu.2. Thông tin tín dụng

Điểm tín dụng của bạn cũng đóng vai trò quan trọng trong việc xác định lãi suất. Nếu bạn có lịch sử tín dụng tốt, khả năng được duyệt cho khoản vay với lãi suất thấp sẽ cao hơn. Ngược lại, những người có điểm tín dụng kém thường phải trả lãi suất cao hơn để bù đắp cho rủi ro mà ngân hàng phải gánh chịu.3. Loại hình vay

Mỗi loại hình vay sẽ có mức lãi suất khác nhau. Vay thế chấp, vay tiêu dùng hay vay kinh doanh đều có những tỷ lệ lãi suất khác nhau tùy vào mức độ rủi ro mà ngân hàng phải đối mặt.4. Chính sách ngân hàng

Khác nhau về chính sách của từng ngân hàng cũng có thể dẫn đến sự chênh lệch về lãi suất. Một số ngân hàng có thể đưa ra chương trình ưu đãi lãi suất hấp dẫn trong thời gian ngắn hạn nhằm thu hút khách hàng.

Kết luận

Việc nắm vững cách tính lãi suất vay theo tháng là điều cần thiết để bạn có thể quản lý tài chính hiệu quả hơn. Hiểu rõ các công thức tính toán, các loại lãi suất và những yếu tố ảnh hưởng sẽ giúp bạn đưa ra quyết định vay vốn hợp lý, từ đó tối ưu hóa chi phí vay. Hãy luôn cập nhật thông tin và so sánh lãi suất giữa các ngân hàng để tìm ra phương án vay tốt nhất cho mình. Hy vọng rằng bài viết này đã giúp bạn có cái nhìn tổng quan về cách tính lãi suất vay. Nếu bạn có bất kỳ câu hỏi nào, hãy để lại ý kiến ở dưới để cùng thảo luận và tìm hiểu thêm nhé!

Hy vọng rằng bài viết này đã giúp bạn có cái nhìn tổng quan về cách tính lãi suất vay. Nếu bạn có bất kỳ câu hỏi nào, hãy để lại ý kiến ở dưới để cùng thảo luận và tìm hiểu thêm nhé!

Link nội dung: https://galileo.edu.vn/huong-dan-cach-tinh-lai-suat-vay-theo-thang-hieu-qua-a15374.html