Khái niệm về thuế giá trị gia tăng

Trong nền kinh tế hiện đại, việc áp dụng các loại thuế là một phần không thể thiếu trong quá trình giao thương và sản xuất. Một trong những loại thuế phổ biến nhất chính là thuế giá trị gia tăng, thường được gọi là VAT. Đây là một loại thuế gián thu, có nghĩa là người tiêu dùng cuối cùng sẽ là người chịu trách nhiệm thanh toán thuế này, nhưng nó lại được thu bởi người bán hàng hóa hoặc dịch vụ.

Thuế giá trị gia tăng được tính trên giá trị gia tăng của hàng hóa và dịch vụ trong mỗi giai đoạn của chuỗi cung ứng. Điều này có nghĩa rằng mỗi khi một sản phẩm được sản xuất, phân phối, hoặc bán, giá trị của nó sẽ tăng lên, và trên khoản tăng này, thuế sẽ được áp dụng.

Lịch sử và sự phát triển

Thuế giá trị gia tăng lần đầu tiên được giới thiệu tại Pháp vào năm 1954. Từ đó, nhiều quốc gia trên thế giới đã áp dụng loại thuế này với những điều chỉnh khác nhau để phù hợp với tình hình kinh tế của mỗi nước. Tại Việt Nam, thuế giá trị gia tăng được áp dụng từ năm 1999 và đã trải qua nhiều lần sửa đổi, bổ sung để đáp ứng yêu cầu quản lý và phát triển kinh tế.

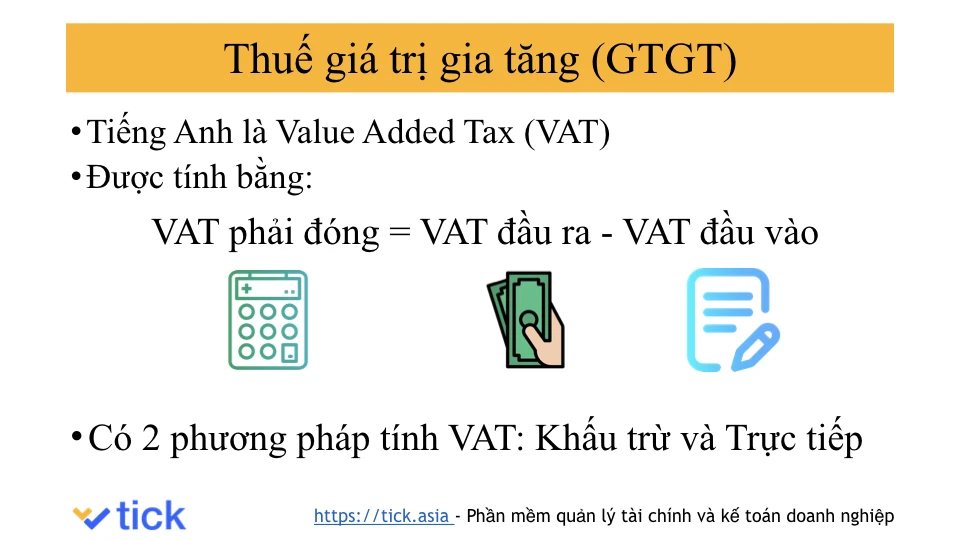

Cách tính thuế giá trị gia tăng

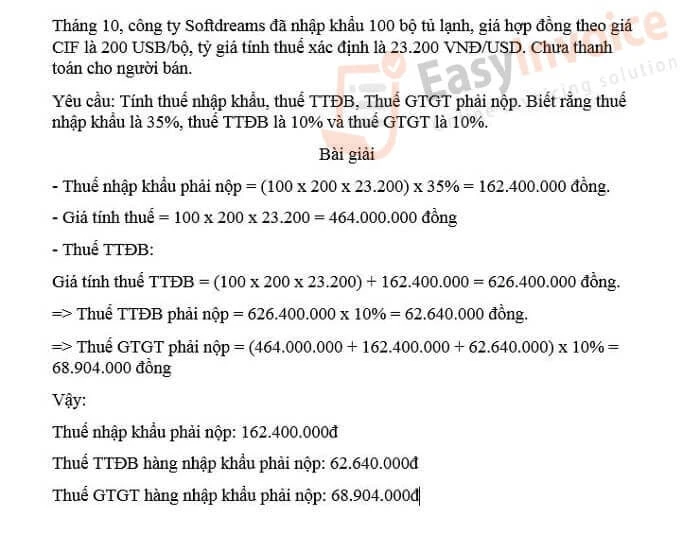

Cách tính thuế giá trị gia tăng có thể được thực hiện theo hai phương pháp chính: phương pháp khấu trừ và phương pháp trực tiếp.

Phương pháp khấu trừ

Phương pháp khấu trừ cho phép doanh nghiệp được khấu trừ thuế giá trị gia tăng đã nộp cho các hàng hóa, dịch vụ mua vào. Đây là phương pháp phổ biến nhất và thường được áp dụng cho các doanh nghiệp lớn. Cách tính như sau:

- Tính tổng doanh thu bán hàng hóa, dịch vụ.

- Tính thuế giá trị gia tăng trên doanh thu bán hàng với tỷ lệ thuế hiện hành (thường là 10%).

- Tính tổng thuế giá trị gia tăng đầu vào (thuế đã nộp cho hàng hóa, dịch vụ mua vào).

- Tính thuế giá trị gia tăng phải nộp:

\[

\text{Thuế phải nộp} = \text{Thuế đầu ra} - \text{Thuế đầu vào}

\]

Phương pháp trực tiếp

Phương pháp trực tiếp áp dụng cho những doanh nghiệp không đủ điều kiện để áp dụng phương pháp khấu trừ. Cách tính như sau:

- Tính doanh thu bán hàng.

- Tính thuế giá trị gia tăng với tỷ lệ cố định theo doanh thu (thường là 1% đối với hàng hóa và 5% đối với dịch vụ).

- Doanh nghiệp không có quyền khấu trừ thuế đầu vào.

Đối tượng chịu thuế và các trường hợp miễn thuế

Đối tượng chịu thuế

Theo quy định của pháp luật Việt Nam, các đối tượng chịu thuế giá trị gia tăng bao gồm:

- Doanh nghiệp sản xuất, kinh doanh: Bao gồm các doanh nghiệp hoạt động trong lĩnh vực sản xuất, thương mại và dịch vụ.

- Tổ chức và cá nhân nước ngoài: Các tổ chức, cá nhân nước ngoài có hoạt động kinh doanh tại Việt Nam cũng phải nộp thuế giá trị gia tăng theo quy định.

Các trường hợp miễn thuế

Có một số trường hợp mà doanh nghiệp hoặc cá nhân không phải nộp thuế giá trị gia tăng, bao gồm:

- Hàng hóa, dịch vụ đặc biệt: Một số loại hàng hóa và dịch vụ như thuốc chữa bệnh, sách giáo khoa, dịch vụ giáo dục, y tế có thể được miễn thuế.

- Doanh thu dưới mức quy định: Doanh nghiệp có doanh thu dưới một mức nhất định (thường là 1 tỷ đồng/năm) có thể được miễn thuế hoặc áp dụng mức thuế suất thấp hơn.

Quy trình hoàn thuế giá trị gia tăng

Một trong những quyền lợi của người nộp thuế là được hoàn thuế giá trị gia tăng trong một số trường hợp nhất định. Quy trình hoàn thuế thường bao gồm các bước sau:

- Chuẩn bị hồ sơ yêu cầu hoàn thuế: Hồ sơ này thường bao gồm các chứng từ liên quan đến hoạt động sản xuất, kinh doanh và các chứng từ chứng minh số thuế đã nộp.

- Nộp hồ sơ: Doanh nghiệp cần nộp hồ sơ hoàn thuế đến cơ quan thuế quản lý.

- Kiểm tra hồ sơ: Cơ quan thuế sẽ tiến hành kiểm tra hồ sơ và quyết định có hoàn thuế hay không.

- Nhận tiền hoàn thuế: Nếu hồ sơ đủ điều kiện, doanh nghiệp sẽ nhận được khoản hoàn thuế.

Tóm lược

Thuế giá trị gia tăng là một phần quan trọng trong hệ thống thuế của mỗi quốc gia, đặc biệt là Việt Nam. Với sự phát triển của nền kinh tế, việc nắm rõ thông tin về loại thuế này không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn tối ưu hóa lợi nhuận trong kinh doanh. Việc hiểu rõ về cách tính, đối tượng chịu thuế, các trường hợp miễn thuế, và quy trình hoàn thuế sẽ giúp doanh nghiệp hoạt động hiệu quả và bền vững hơn.

Giá trị của thuế giá trị gia tăng không chỉ nằm ở việc tạo nguồn thu cho ngân sách nhà nước mà còn trong việc điều tiết và khuyến khích các hoạt động kinh tế, thúc đẩy sản xuất và tiêu dùng. Do đó, việc nắm vững kiến thức này là vô cùng cần thiết cho mọi doanh nghiệp trong bối cảnh hiện nay.

Từ việc nắm bắt các quy định cho đến việc thực hiện nghĩa vụ thuế, kiến thức về thuế giá trị gia tăng sẽ giúp doanh nghiệp có thể hoạt động một cách hiệu quả và bền vững trong môi trường kinh doanh đầy cạnh tranh.

Khi hiểu rõ về loại thuế này, các nhà quản lý có thể đưa ra quyết định đúng đắn hơn, từ đó nâng cao vị thế cạnh tranh của doanh nghiệp trên thị trường.