Việc sử dụng thẻ tín dụng ngày càng trở nên phổ biến, đặc biệt là trong xã hội hiện đại với nhu cầu thanh toán nhanh chóng và tiện lợi. Tuy nhiên, bên cạnh những lợi ích mà thẻ tín dụng mang lại, khách hàng còn phải đối mặt với một số khoản phí khác nhau, trong đó có phí thường niên. Bài viết này sẽ cung cấp cho bạn cái nhìn tổng quát về phí thường niên, cách thức thu phí và những mẹo giúp bạn tiết kiệm chi phí khi sử dụng thẻ.

Phí thường niên là gì?

Phí thường niên là khoản phí mà ngân hàng thu để duy trì và quản lý tài khoản thẻ tín dụng của người sử dụng. Đây là một phần trong quy định của ngân hàng nhằm đảm bảo việc cung cấp dịch vụ thẻ tín dụng một cách liên tục và hiệu quả. Khoản phí này thường được thu một lần trong năm, và mức phí sẽ tùy thuộc vào loại thẻ mà bạn đang sử dụng.

Thời gian thu phí thường niên

Thời gian thu phí thường niên thường được quy định rõ ràng trong các hợp đồng hoặc điều khoản sử dụng thẻ. Đối với nhiều ngân hàng, phí thường niên sẽ được thu vào tháng 12 hàng năm. Tuy nhiên, cũng có ngân hàng thu phí vào những thời điểm khác trong năm, tùy thuộc vào ngày phát hành thẻ.

Dưới đây là một số thông tin cụ thể về cách thức thu phí thường niên của một số ngân hàng:

- Ngân hàng TPBank: Theo quy định của TPBank, phí thường niên sẽ được thu vào ngày 10 hàng tháng. Điều này có nghĩa là nếu bạn mở thẻ vào tháng 1, phí thường niên sẽ được tính từ tháng đó cho đến cuối năm.

- Ngân hàng MBBank: Phí thường niên sẽ được thu vào tháng 12 hàng năm, giống như nhiều ngân hàng khác trong danh sách.

- Ngân hàng BIDV: Phí cũng được thu vào cuối năm, nhưng có thể thay đổi tùy vào loại thẻ mà bạn sử dụng.

Vì vậy, bạn nên kiểm tra kỹ hợp đồng và các điều khoản để biết thời gian cụ thể và cách tính phí thường niên của ngân hàng mà bạn đang sử dụng.

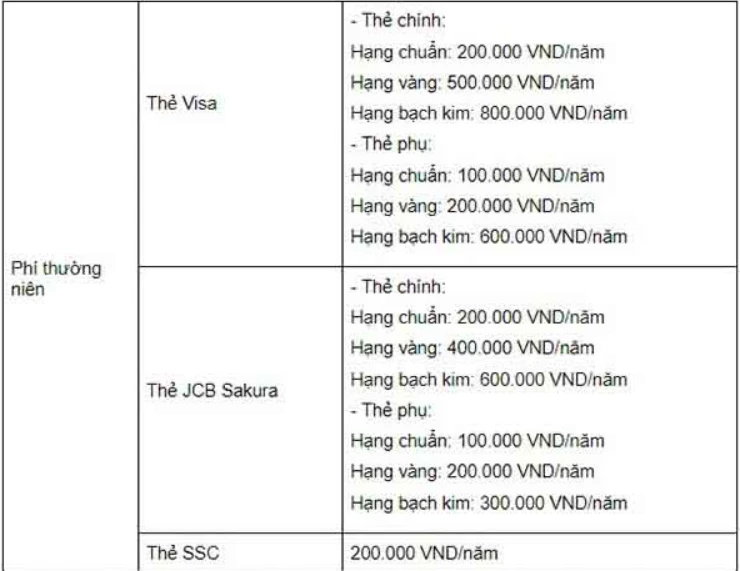

Cách tính phí thường niên

Mức phí thường niên thường được xác định dựa trên loại thẻ mà bạn sử dụng. Các loại thẻ tín dụng khác nhau sẽ có mức phí khác nhau. Đối với các thẻ tín dụng phổ thông như thẻ Visa Classic, phí thường niên thường dao động từ 99.000 đến 300.000 đồng/năm.

Trong khi đó, các thẻ tín dụng cao cấp như thẻ Platinum hay thẻ Signature có thể có mức phí thường niên lên đến 1.000.000 đồng/năm.

Phí thường niên cũng có thể thay đổi theo từng chương trình khuyến mãi hoặc ưu đãi từ ngân hàng. Ví dụ, một số ngân hàng có chương trình miễn phí thường niên cho năm đầu tiên hoặc các chương trình hoàn phí nếu bạn đạt được một mức chi tiêu nhất định.

Mẹo tiết kiệm phí thường niên

Dưới đây là một số mẹo giúp bạn tiết kiệm phí thường niên khi sử dụng thẻ tín dụng:

- Chọn loại thẻ phù hợp: Nếu bạn không sử dụng thẻ thường xuyên, hãy chọn loại thẻ có phí thường niên thấp hoặc thẻ miễn phí thường niên. Hiện nay, nhiều ngân hàng cung cấp các loại thẻ tín dụng miễn phí phí thường niên cho năm đầu tiên hoặc miễn phí khi đạt mức chi tiêu nhất định.

- Theo dõi chương trình khuyến mãi: Hầu hết các ngân hàng thường xuyên có các chương trình khuyến mãi giảm phí thường niên hoặc hoàn phí cho khách hàng. Hãy thường xuyên cập nhật thông tin từ ngân hàng để không bỏ lỡ bất kỳ cơ hội nào.

- Sử dụng thẻ cho các giao dịch lớn: Nếu bạn đã quyết định sử dụng thẻ tín dụng, hãy cố gắng sử dụng thẻ cho các giao dịch lớn để đạt được các chương trình hoàn tiền hoặc giảm phí. Điều này không chỉ giúp bạn tiết kiệm phí mà còn tận dụng được các lợi ích khác từ thẻ.

- Kiểm tra và so sánh các ngân hàng: Không phải tất cả các ngân hàng đều có mức phí thường niên giống nhau. Hãy tìm hiểu và so sánh phí thường niên của các ngân hàng khác nhau để có lựa chọn tốt nhất cho mình.

Kết luận

Phí thường niên là một trong những yếu tố quan trọng mà bạn cần cân nhắc khi sử dụng thẻ tín dụng. Hiểu rõ về mức phí, thời gian thu phí và cách tính phí sẽ giúp bạn có sự chuẩn bị tốt nhất cho chi phí hàng năm. Ngoài ra, hãy áp dụng những mẹo tiết kiệm phí thường niên mà chúng tôi đã chia sẻ để tối ưu hóa trải nghiệm sử dụng thẻ tín dụng của bạn. Nếu bạn còn bất kỳ câu hỏi nào liên quan đến phí thường niên hay cách sử dụng thẻ tín dụng, hãy liên hệ với ngân hàng của mình để được hỗ trợ tận tình.