Tìm hiểu về lãi suất và các sản phẩm tài chính tại ngân hàng Á Châu

Ngân hàng thương mại cổ phần Á Châu (ACB) đã trở thành một trong những định chế tài chính nổi bật tại Việt Nam. Với các dịch vụ đa dạng và lãi suất hấp dẫn, ACB thu hút nhiều khách hàng cá nhân và doanh nghiệp. Trong bài viết này, chúng ta sẽ cùng tìm hiểu về lãi suất, các sản phẩm tiết kiệm và vay vốn tại ACB, từ đó giúp bạn đưa ra quyết định tài chính tốt nhất.

1. Lãi suất tiền gửi tiết kiệm tại ngân hàng ACB

1.1. Cập nhật lãi suất mới nhất

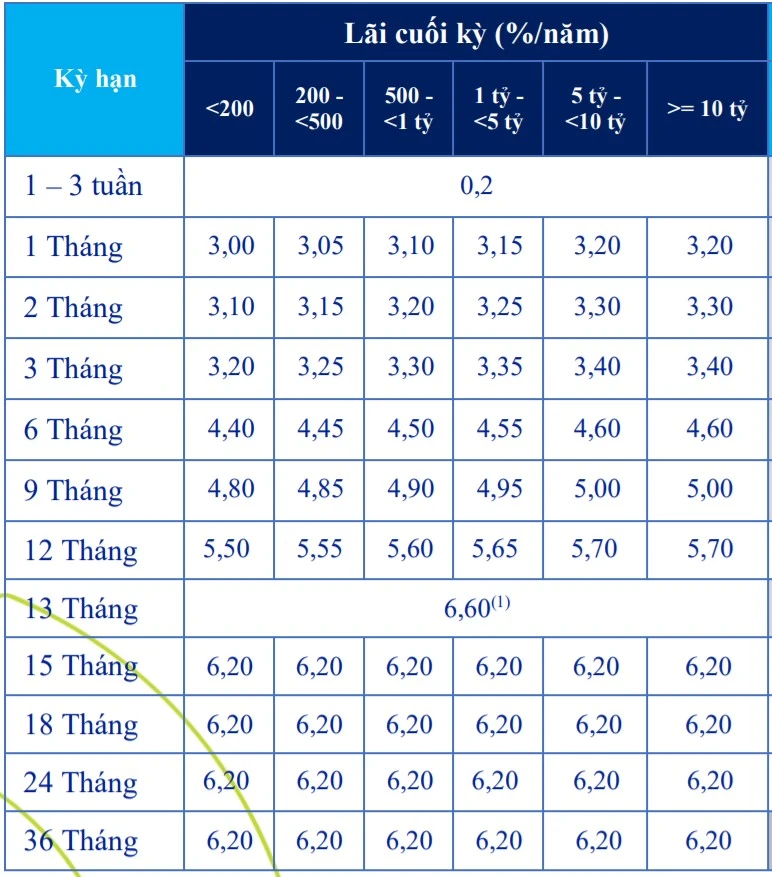

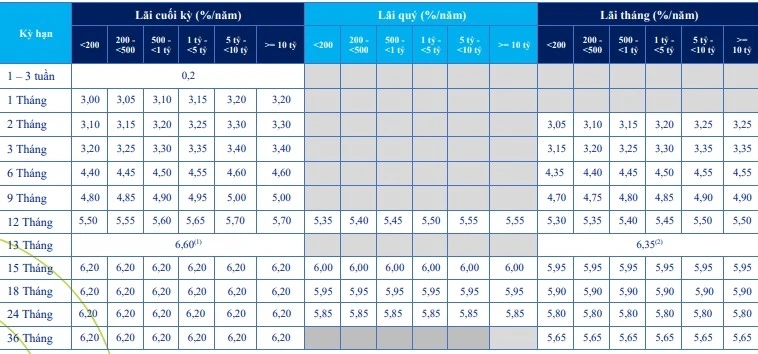

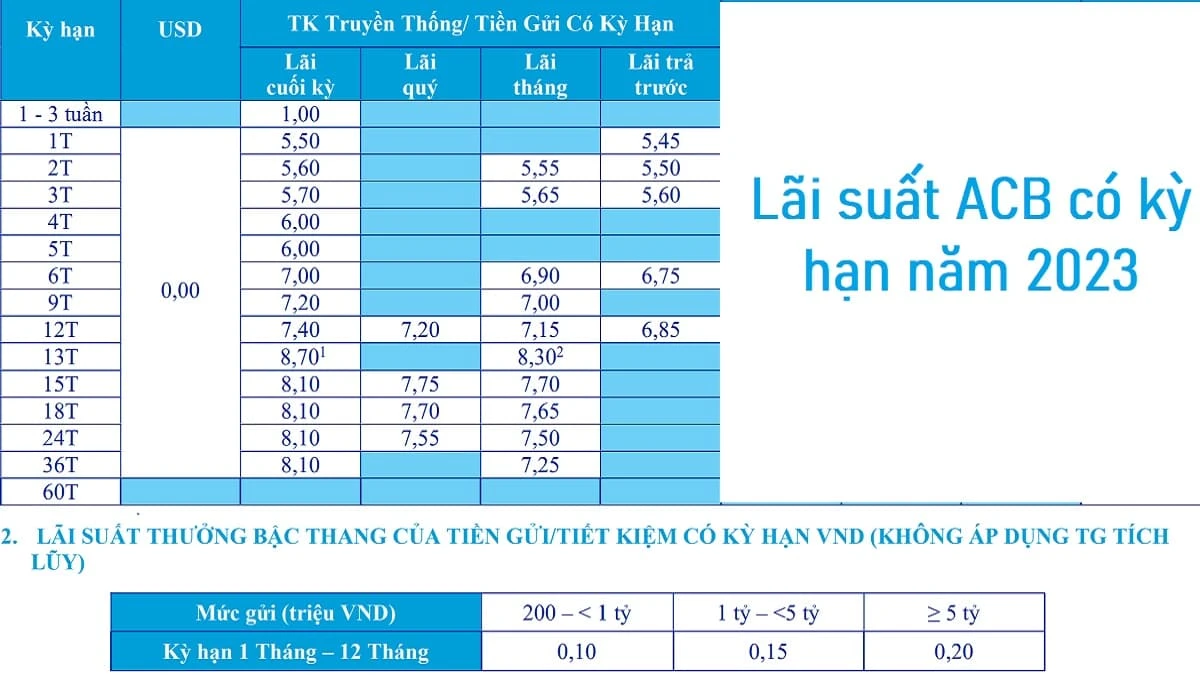

Tính đến tháng 4/2025, lãi suất tiền gửi tiết kiệm tại ngân hàng ACB có sự điều chỉnh cho phù hợp với thị trường và nhu cầu của khách hàng. Cụ thể, với các kỳ hạn gửi khác nhau, lãi suất được niêm yết như sau:

- Kỳ hạn 1 tháng: 2,3%/năm

- Kỳ hạn 2 tháng: 2,5%/năm

- Kỳ hạn 3 tháng: 3,0%/năm

- Kỳ hạn 6 tháng: 3,5%/năm

- Kỳ hạn 12 tháng: có thể lên tới 5,1%/năm nếu bạn gửi trên 200 triệu đồng.

Bên cạnh đó, ACB cũng áp dụng mức lãi suất đặc biệt cho một số sản phẩm tiết kiệm khác nhau. Chẳng hạn, lãi suất có thể đạt tới 6,0%/năm nếu khách hàng chọn hình thức lĩnh lãi cuối kỳ.

1.2. Điều kiện và yêu cầu

Ngân hàng ACB yêu cầu khách hàng gửi tiết kiệm phải đáp ứng một số điều kiện nhất định. Đối với số tiền gửi từ 200 triệu đồng trở lên, lãi suất sẽ cao hơn đáng kể so với số tiền gửi dưới 200 triệu đồng. Điều này nhằm khuyến khích khách hàng gửi tiền với số lượng lớn và đảm bảo lợi ích cho cả hai bên.

2. Các sản phẩm vay vốn tại ngân hàng ACB

2.1. Sản phẩm vay tiêu dùng

ACB cung cấp nhiều sản phẩm vay tiêu dùng với lãi suất cạnh tranh. Khách hàng có thể vay để mua nhà, mua xe, hoặc cho các nhu cầu thiết yếu khác. Lãi suất vay tiêu dùng tại ACB thường dao động từ 7% đến 11%/năm, tùy thuộc vào từng sản phẩm và thời gian vay.

2.2. Sản phẩm vay doanh nghiệp

Đối với các doanh nghiệp, ACB cũng có những gói vay hấp dẫn. Lãi suất cho vay đối với doanh nghiệp thường sẽ thấp hơn so với vay tiêu dùng, dao động từ 6% đến 10%/năm. Chính sách linh hoạt và hỗ trợ từ ngân hàng giúp doanh nghiệp có thêm khả năng tài chính để phát triển hoạt động kinh doanh.

3. Cách tính lãi suất và phương thức gửi tiền

3.1. Cách tính lãi suất

Ngân hàng ACB áp dụng hai phương thức tính lãi suất chính:

- Tính lãi theo công thức dư nợ gốc: Đây là phương thức truyền thống, trong đó lãi suất được tính trên số tiền gốc ban đầu.

- Tính lãi suất theo dư nợ giảm dần: Phương thức này cho phép tính lãi trên số dư nợ hiện tại, giúp khách hàng tiết kiệm lãi suất trong suốt thời gian vay.

3.2. Phương thức gửi tiền

Khách hàng có thể gửi tiền tại ACB qua nhiều hình thức khác nhau:

- Gửi tiết kiệm trực tiếp: Khách hàng đến ngân hàng và thực hiện giao dịch gửi tiền.

- Gửi tiết kiệm online: ACB đã phát triển ứng dụng ngân hàng điện tử cho phép khách hàng thực hiện gửi tiết kiệm một cách nhanh chóng và tiện lợi.

4. Lợi ích khi gửi tiết kiệm và vay tại ACB

4.1. Lợi ích khi gửi tiết kiệm

Gửi tiết kiệm tại ngân hàng ACB mang lại nhiều lợi ích cho khách hàng, bao gồm:

- Lãi suất cạnh tranh: Lãi suất cao hơn so với nhiều ngân hàng khác, đặc biệt là khi gửi tiền với số lượng lớn.

- An toàn: Tiền gửi của khách hàng được đảm bảo theo quy định của ngân hàng nhà nước, giúp bạn yên tâm hơn.

- Linh hoạt trong lựa chọn kỳ hạn: Khách hàng có thể lựa chọn kỳ hạn gửi theo nhu cầu tài chính của mình.

4.2. Lợi ích khi vay vốn

Vay vốn tại ACB cũng có nhiều ưu điểm, như:

- Thủ tục nhanh chóng: Quy trình vay vốn được đơn giản hóa, giúp khách hàng dễ dàng tiếp cận vốn.

- Lãi suất hợp lý: Lãi suất được công khai minh bạch, giúp khách hàng dễ dàng so sánh và lựa chọn.

- Hỗ trợ tận tình: Đội ngũ nhân viên chuyên nghiệp sẽ tư vấn và hỗ trợ bạn trong suốt quá trình vay vốn.

Kết luận

Ngân hàng thương mại cổ phần Á Châu (ACB) là một trong những lựa chọn hàng đầu cho khách hàng muốn tìm kiếm lãi suất tiết kiệm hấp dẫn và các sản phẩm vay vốn hiệu quả. Với các lãi suất cạnh tranh, tư vấn tận tình và nhiều sản phẩm đa dạng, ACB đã khẳng định được vị thế của mình trên thị trường tài chính Việt Nam. Bạn có thể xem xét và lựa chọn sản phẩm phù hợp nhất với nhu cầu tài chính cá nhân hoặc doanh nghiệp của mình.