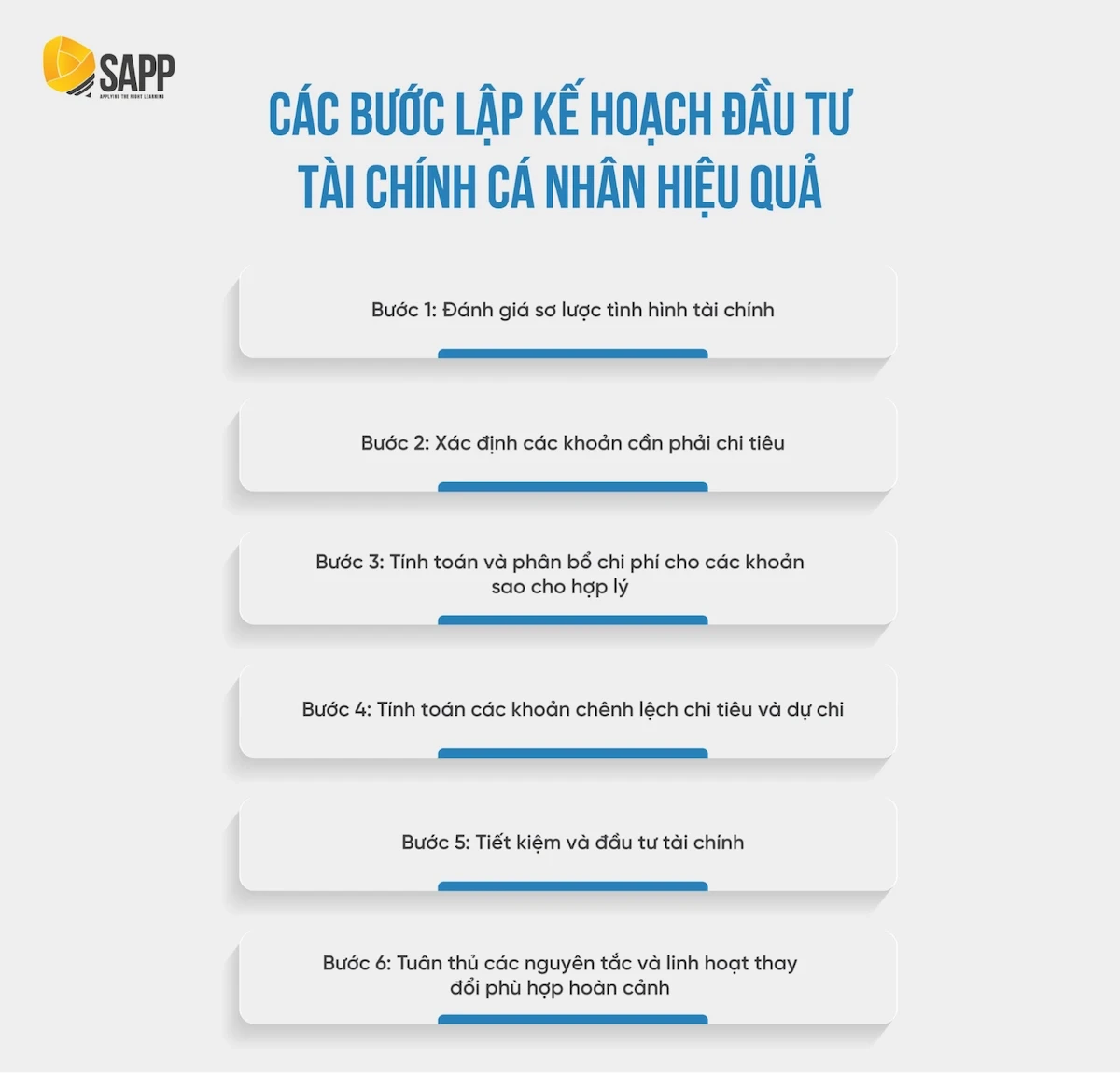

Đánh giá tình hình tài chính hiện tại

Trước khi bắt tay vào việc quản lý tài chính, việc đầu tiên bạn cần làm là tiến hành đánh giá tổng thể về tình hình tài chính hiện tại của mình. Điều này bao gồm việc xác định nguồn thu nhập, các khoản chi tiêu hàng tháng, và tài sản mà bạn đang sở hữu. Một cách hiệu quả để thực hiện bước này là lập bảng theo dõi thu nhập và chi tiêu.

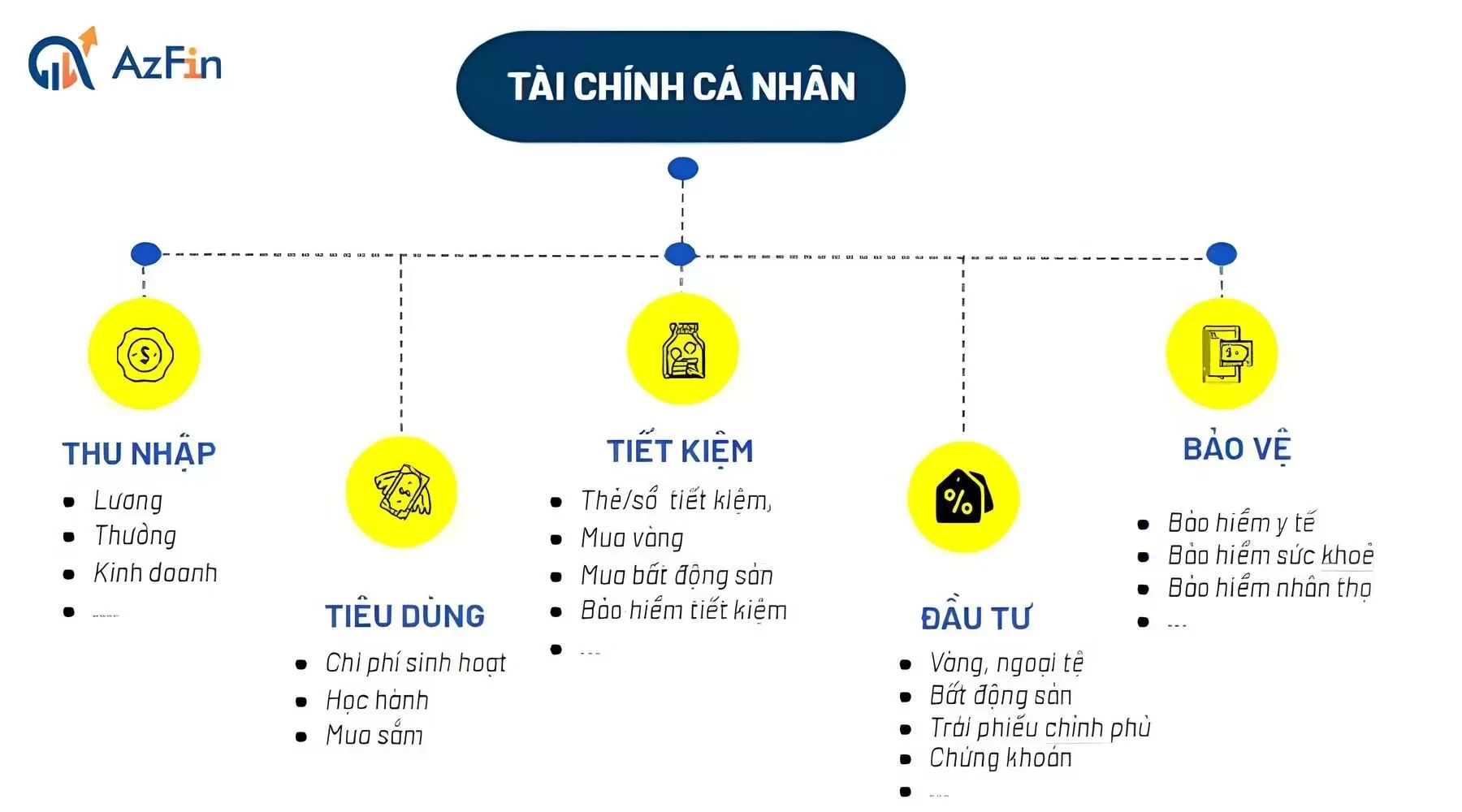

Thu nhập

Xác định tất cả các nguồn thu nhập của bạn như lương, tiền thưởng, thu nhập từ đầu tư, và bất kỳ khoản thu nhập nào khác. Hãy chắc chắn rằng bạn ghi chép chính xác và đầy đủ để có cái nhìn rõ ràng về tình hình tài chính.

Chi tiêu

Tiếp theo, bạn cần liệt kê tất cả các khoản chi tiêu hàng tháng. Phân loại các khoản chi tiêu thành chi phí cố định (như tiền thuê nhà, tiền điện, nước) và chi phí biến đổi (như ăn uống, giải trí). Việc này sẽ giúp bạn nhận ra những khoản chi không cần thiết và có thể cắt giảm.

Xác định mục tiêu tài chính

Sau khi đã có cái nhìn tổng quan về tình hình tài chính của mình, bước tiếp theo là xác định rõ ràng các mục tiêu tài chính. Mục tiêu này có thể ngắn hạn, trung hạn hoặc dài hạn, tùy thuộc vào nhu cầu và mong muốn của bạn.

Mục tiêu ngắn hạn

Mục tiêu ngắn hạn thường là những điều bạn muốn đạt được trong vòng 1 năm, ví dụ như tiết kiệm một khoản tiền nhất định cho một chuyến du lịch hay chi phí cho một sự kiện đặc biệt. Hãy đặt ra các mục tiêu cụ thể, dễ đo lường và có thể thực hiện trong khoảng thời gian ngắn.

Mục tiêu trung hạn và dài hạn

Mục tiêu trung hạn (từ 1 đến 5 năm) có thể bao gồm việc mua một chiếc xe hơi mới hoặc trả nợ. Mục tiêu dài hạn (trên 5 năm) thường là các kế hoạch lớn hơn như mua nhà, đầu tư cho giáo dục con cái hay chuẩn bị cho nghỉ hưu. Việc xác định rõ ràng mục tiêu sẽ giúp bạn có động lực để quản lý tài chính tốt hơn.

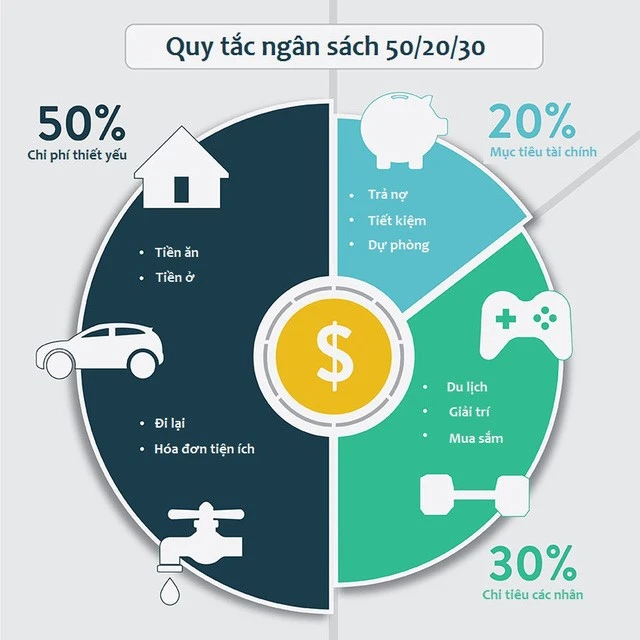

Lập ngân sách và quản lý chi tiêu

Sau khi đã xác định được mục tiêu tài chính, bước kế tiếp là lập ngân sách để quản lý chi tiêu một cách hiệu quả. Ngân sách sẽ giúp bạn phân bổ nguồn lực tài chính cho các mục tiêu mà bạn đã đề ra.

Lập ngân sách hàng tháng

Bắt đầu bằng cách xác định số tiền mà bạn có thể chi tiêu trong một tháng. Hãy xem xét các khoản chi cố định mà bạn không thể cắt giảm và đảm bảo rằng bạn có đủ ngân sách cho những khoản này. Tiếp theo, hãy phân bổ ngân sách cho các khoản chi tiêu khác như giải trí, tiết kiệm và đầu tư.

Theo dõi và điều chỉnh

Sau khi đã lập ngân sách, hãy theo dõi các khoản chi tiêu hàng tháng để đảm bảo rằng bạn đang thực hiện theo kế hoạch. Nếu bạn thấy rằng mình đang vượt quá ngân sách ở một hạng mục nào đó, hãy tìm cách điều chỉnh. Có thể bạn cần cắt giảm chi tiêu ở các khoản không cần thiết để đảm bảo rằng bạn có thể đạt được các mục tiêu tài chính của mình.

Tích lũy và đầu tư

Một phần quan trọng trong việc quản lý tài chính cá nhân là tích lũy và đầu tư để gia tăng tài sản. Chỉ đơn giản là tiết kiệm không đủ, bạn cần có chiến lược đầu tư để tăng trưởng tài sản của mình.

Tích lũy

Đầu tiên, hãy thiết lập một quỹ tiết kiệm khẩn cấp. Quỹ này sẽ giúp bạn đối phó với các tình huống khẩn cấp như mất việc làm hoặc chi phí y tế. Một gợi ý là nên có ít nhất 3-6 tháng tiền sinh hoạt để bạn có thể yên tâm hơn.

Đầu tư

Tiếp theo là đầu tư. Bạn có thể xem xét các kênh đầu tư như chứng khoán, bất động sản, hoặc quỹ đầu tư. Mỗi loại hình đầu tư có mức độ rủi ro và lợi suất khác nhau, vì vậy hãy nghiên cứu kỹ lưỡng và chọn lựa kênh đầu tư phù hợp với mục tiêu tài chính và khả năng chịu rủi ro của bạn.

Kết luận

Việc lập kế hoạch tài chính cá nhân không chỉ giúp bạn kiểm soát chi tiêu mà còn hướng tới việc đạt được các mục tiêu tài chính trong tương lai. Bằng cách đánh giá tình hình tài chính hiện tại, xác định mục tiêu, lập ngân sách và tích lũy đầu tư, bạn có thể xây dựng một kế hoạch tài chính vững chắc cho bản thân.

Hãy nhớ rằng, điều quan trọng là thường xuyên theo dõi và điều chỉnh kế hoạch của bạn để phù hợp với tình hình thực tế. Với một kế hoạch tài chính chặt chẽ, bạn sẽ dễ dàng đạt được những gì mình mong muốn và sống một cuộc sống tài chính vững bền hơn.