Giới thiệu về việc tính toán chi phí tài chính trong ngân hàng

Trong cuộc sống hiện đại, việc quản lý tài chính cá nhân ngày càng trở nên quan trọng. Một trong những khía cạnh không thể thiếu trong việc này là hiểu rõ cách tính toán chi phí tài chính khi gửi tiền vào ngân hàng. Việc này không chỉ giúp bạn tối ưu hóa lợi nhuận mà còn giúp bạn nắm bắt được những thông tin cần thiết để ra quyết định đúng đắn về việc gửi tiền hay vay vốn.

Bài viết này sẽ giúp bạn hiểu rõ hơn về cách tính toán lợi tức từ tài khoản tiết kiệm và các yếu tố liên quan đến lãi suất trong ngân hàng.

Hệ thống lãi suất ngân hàng hoạt động như thế nào?

Lãi suất cơ bản

Lãi suất là tỷ lệ phần trăm mà ngân hàng trả cho người gửi tiền hoặc người vay tiền. Lãi suất có thể thay đổi tùy theo thị trường và các yếu tố kinh tế khác nhau. Thông thường, lãi suất ngân hàng chia thành hai loại chính: lãi suất có kỳ hạn và lãi suất không kỳ hạn.

- Lãi suất có kỳ hạn: Khách hàng gửi tiền trong một khoảng thời gian xác định và nhận lãi suất theo thỏa thuận.

- Lãi suất không kỳ hạn: Khách hàng có quyền rút tiền bất cứ lúc nào và lãi suất được tính trên số ngày thực gửi.

Cách tính lãi suất

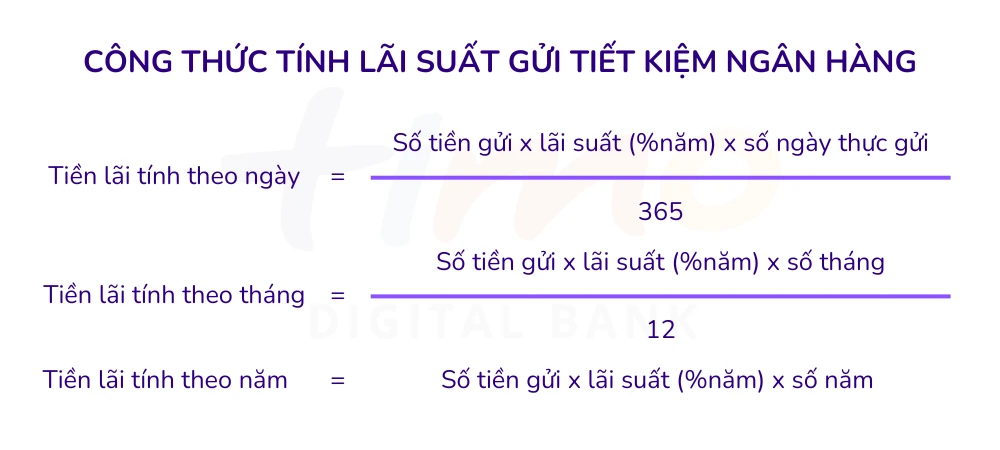

Công thức chung để tính lãi suất ngân hàng thường được sử dụng là:

\[

\text{Số tiền lãi} = \text{Số tiền gửi} \times \text{Lãi suất} \div 100 \times \text{Thời gian}

\]

Trong đó:

- Số tiền gửi: Là số tiền bạn đã gửi vào ngân hàng.

- Lãi suất: Là tỷ lệ phần trăm mà ngân hàng đưa ra.

- Thời gian: Có thể tính theo tháng, năm, hoặc số ngày thực tế.

Ví dụ, nếu bạn gửi 10 triệu đồng với lãi suất 6%/năm trong 1 năm, số tiền lãi bạn nhận được sẽ là:

\[

10,000,000 \times 6 \div 100 \times 1 = 600,000 \text{ đồng}

\]

Các yếu tố ảnh hưởng đến lãi suất ngân hàng

1. Thời gian gửi tiền

Thời gian gửi tiền là một yếu tố quan trọng ảnh hưởng đến lãi suất mà bạn nhận được. Thông thường, lãi suất sẽ cao hơn khi bạn gửi tiền trong thời gian dài. Ngân hàng có xu hướng khuyến khích khách hàng gửi tiền dài hạn bằng cách cung cấp mức lãi suất cao hơn.

2. Loại tiền gửi

Ngân hàng cũng áp dụng các mức lãi suất khác nhau cho các loại tiền gửi khác nhau. Ví dụ, lãi suất cho tài khoản tiết kiệm thông thường sẽ khác với lãi suất cho chứng chỉ tiền gửi. Bạn cần phải xem xét kỹ từng loại hình gửi tiền để ra quyết định tốt nhất.

3. Khả năng tài chính của ngân hàng

Tình hình tài chính của ngân hàng cũng có thể ảnh hưởng đến lãi suất. Ngân hàng khỏe mạnh về tài chính sẽ có khả năng cung cấp lãi suất cao hơn cho người gửi tiền.

4. Biến động của thị trường

Thị trường tài chính luôn biến động, và điều này cũng ảnh hưởng đến lãi suất ngân hàng. Khi nền kinh tế có dấu hiệu phục hồi, lãi suất thường có xu hướng tăng lên. Ngược lại, trong thời kỳ khủng hoảng, lãi suất có thể giảm xuống.

Các hình thức tính lãi suất phổ biến

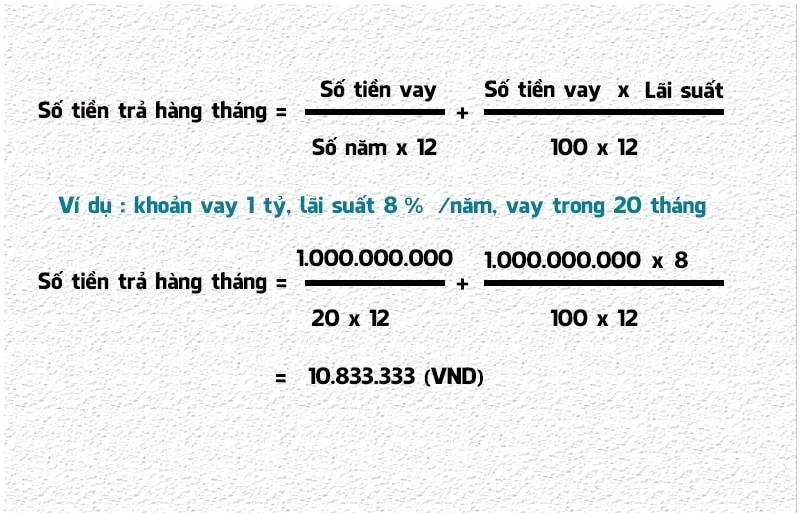

1. Tính lãi đơn

Tính lãi đơn là phương pháp tính toán dựa trên số tiền gốc ban đầu. Công thức tính lãi đơn đơn giản và dễ hiểu. Nó thường được áp dụng cho các khoản vay ngắn hạn.

Công thức:

\[

\text{Số tiền lãi} = \text{Số tiền gốc} \times \text{Lãi suất} \times \text{Thời gian}

\]

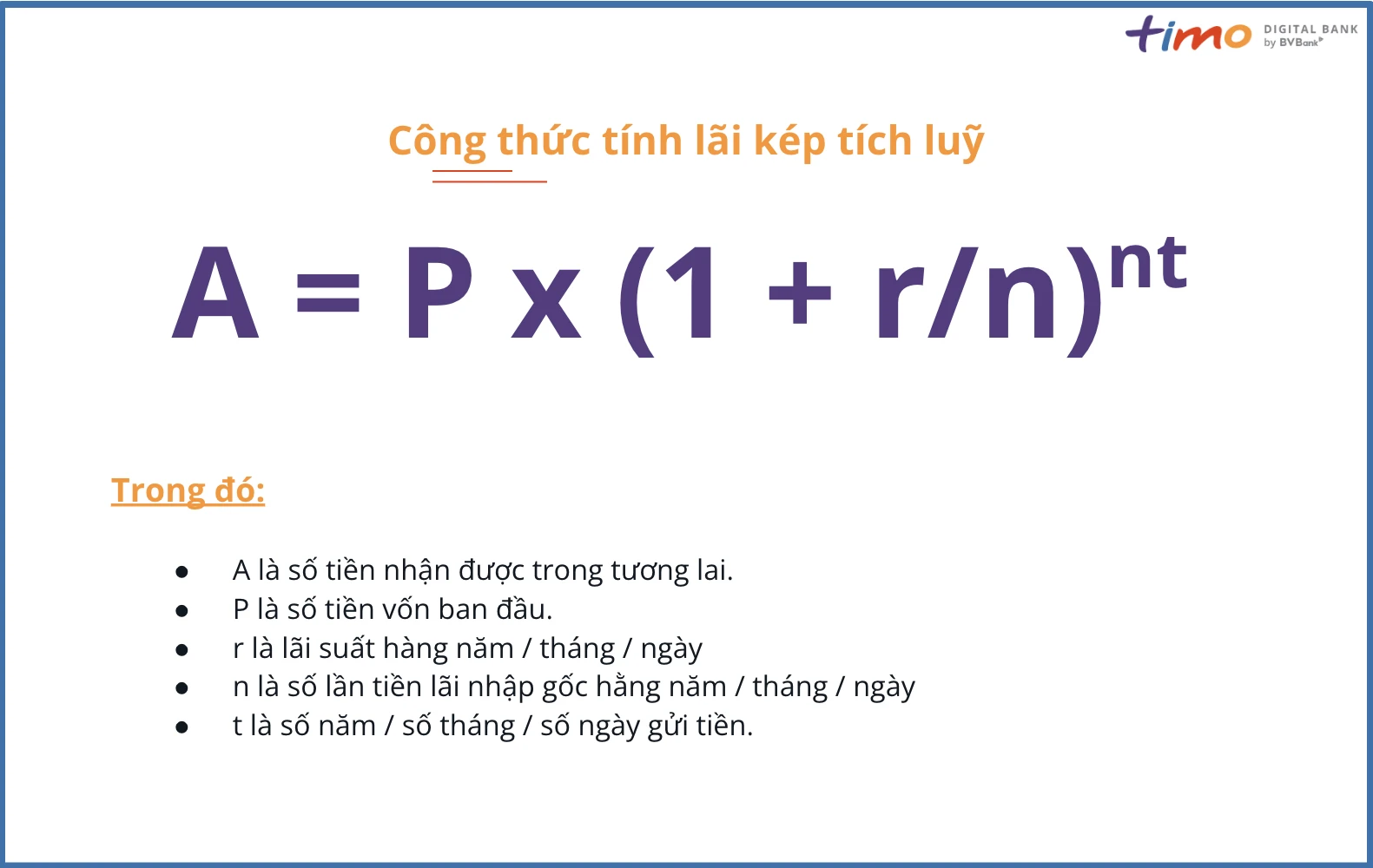

2. Tính lãi kép

Tính lãi kép là phương pháp tính toán mà lãi suất không chỉ tính trên số tiền gốc ban đầu mà còn tính trên cả số lãi đã tích lũy. Phương pháp này giúp tăng trưởng số tiền của bạn nhanh chóng.

Công thức:

\[

A = P \times (1 + r/n)^{nt}

\]

Trong đó:

- A: Số tiền cuối cùng.

- P: Số tiền gốc ban đầu.

- r: Lãi suất hàng năm.

- n: Số lần lãi được cộng trong một năm.

- t: Thời gian tính bằng năm.

Ví dụ: Nếu bạn gửi 10 triệu đồng với lãi suất 6%/năm, tính theo quý (n = 4) trong 3 năm, số tiền bạn có sau 3 năm sẽ là:

\[

A = 10,000,000 \times (1 + 0.06/4)^{4 \times 3}

\]

3. Tính lãi suất theo số ngày thực gửi

Nhiều ngân hàng hiện nay cũng áp dụng hình thức tính lãi suất theo số ngày thực gửi, giúp khách hàng tính lãi một cách chính xác hơn.

Công thức:

\[

\text{Số tiền lãi} = \text{Số tiền gửi} \times \text{Lãi suất} \div 100 \times \text{Số ngày gửi}/365

\]

Phương pháp này rất hữu ích cho những người có kế hoạch rút tiền sớm hoặc gửi tiền một cách linh hoạt.

Kết luận

Việc hiểu rõ cách tính toán lãi suất ngân hàng không chỉ giúp bạn quản lý tài chính cá nhân hiệu quả mà còn giúp bạn đưa ra những quyết định sáng suốt trong đầu tư và gửi tiết kiệm. Tùy thuộc vào từng hình thức gửi tiền và lãi suất mà bạn có thể lựa chọn phương pháp phù hợp nhất cho mình.

Hãy chủ động tìm hiểu và so sánh các mức lãi suất từ các ngân hàng khác nhau để tối ưu hóa lợi nhuận cho số tiền của bạn. Việc nắm rõ các công thức và phương pháp tính toán lãi suất sẽ giúp bạn tự tin hơn trong kế hoạch tài chính của mình.

Chúc bạn thành công trong việc quản lý tài chính và đầu tư!