Giới thiệu về thuế thu nhập cá nhân

Thuế thu nhập cá nhân (TNCN) là một loại thuế được áp dụng đối với cá nhân có thu nhập từ nhiều nguồn khác nhau như lương, tiền công, tiền thưởng, hoặc thu nhập từ hoạt động đầu tư. Mỗi cá nhân có nghĩa vụ nộp thuế dựa trên mức thu nhập mà họ nhận được trong năm. Việc tính thuế này không chỉ giúp nhà nước thu ngân sách mà còn thể hiện trách nhiệm của mỗi cá nhân đối với xã hội.

Cách tính thu nhập chịu thuế

Thu nhập tính thuế

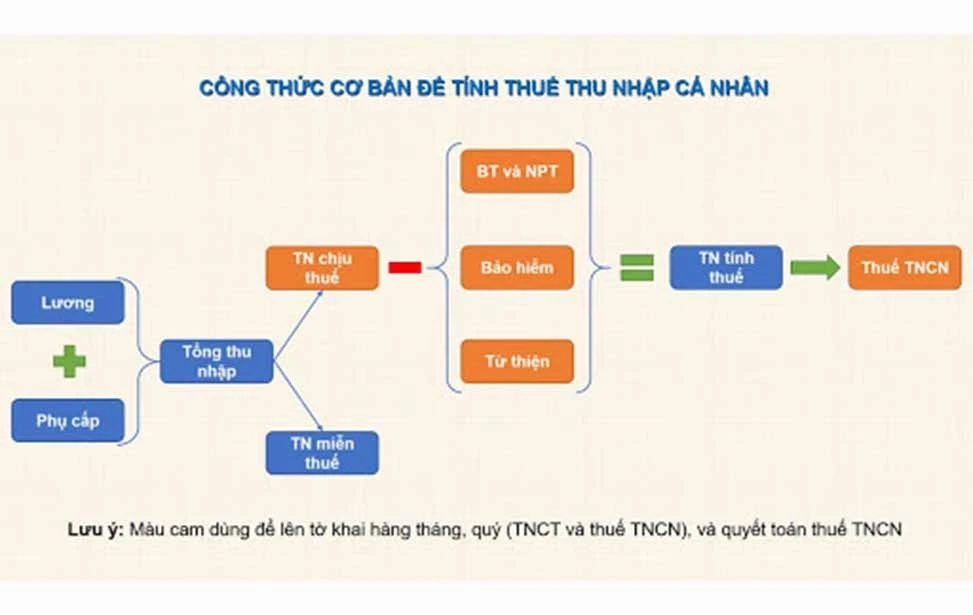

Để xác định mức thuế phải nộp, trước tiên cần xác định thu nhập tính thuế. Quy trình này được thực hiện qua các bước sau:

- Tổng thu nhập: Gồm tất cả các khoản thu nhập mà cá nhân nhận được từ nhiều nguồn như lương, tiền thưởng, thu nhập từ hoạt động kinh doanh, cho thuê bất động sản, và các khoản thu nhập khác.

- Giảm trừ: Dựa theo quy định hiện hành, cá nhân có thể được giảm trừ một số khoản như bảo hiểm xã hội, bảo hiểm y tế, và bảo hiểm thất nghiệp. Bên cạnh đó, còn có khoản giảm trừ cho bản thân và người phụ thuộc.

- Thu nhập chịu thuế: Được xác định bằng công thức:

```

Thu nhập chịu thuế = Tổng thu nhập - Các khoản giảm trừ

```

Ví dụ minh họa

Giả sử một cá nhân có tổng thu nhập hàng năm là 300 triệu đồng, trong đó họ đã chi trả các khoản bảo hiểm xã hội, bảo hiểm y tế là 30 triệu đồng và có một người phụ thuộc.

- Giảm trừ bản thân: 132 triệu đồng

- Giảm trừ cho người phụ thuộc: 4.4 triệu đồng x 12 tháng = 52.8 triệu đồng

Tính thu nhập chịu thuế như sau:

```

Thu nhập chịu thuế = 300 triệu - (30 triệu + 132 triệu + 52.8 triệu) = 87.2 triệu đồng

```

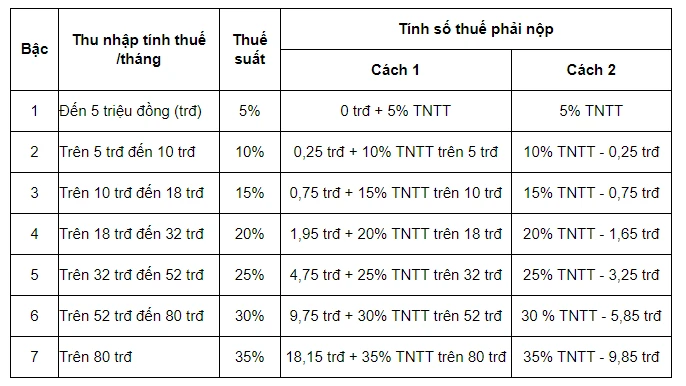

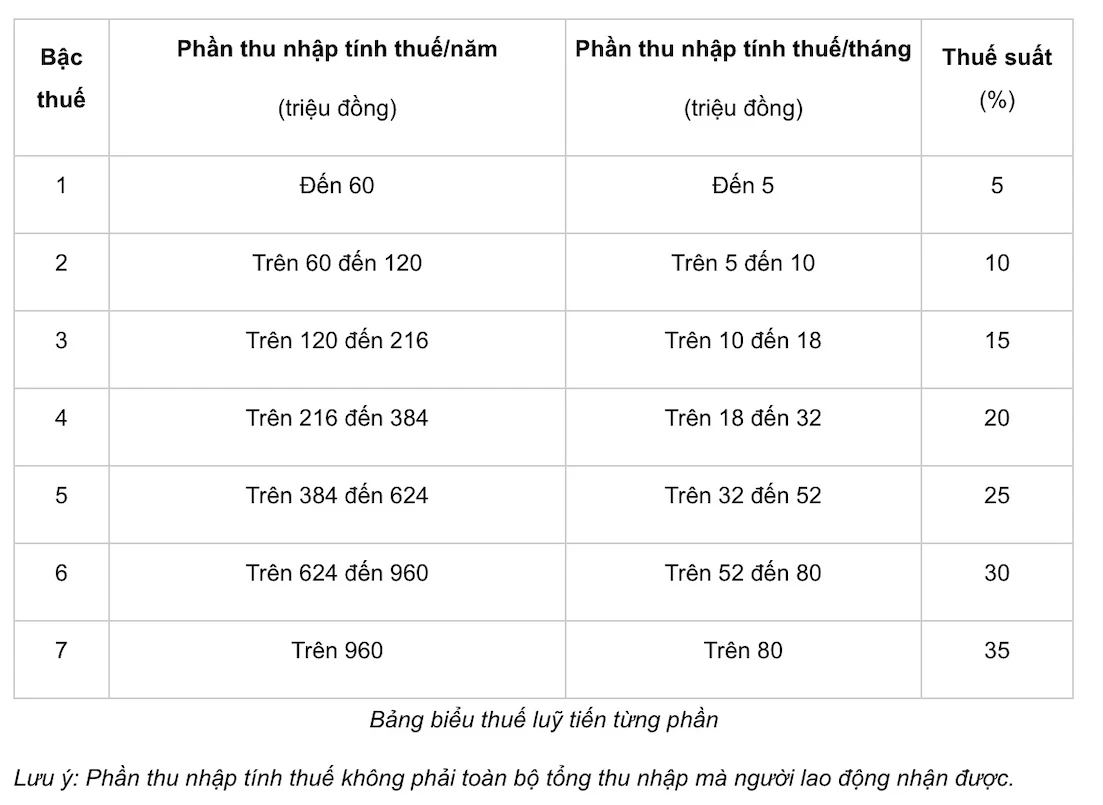

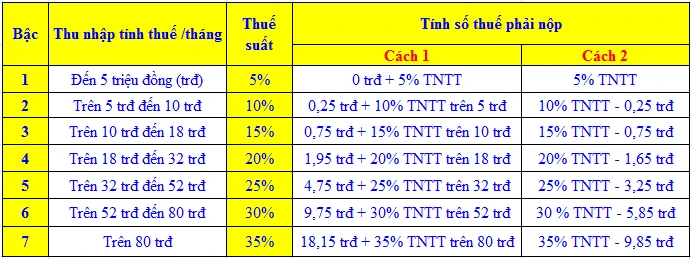

Xác định thuế suất

Sau khi có được thu nhập chịu thuế, bước tiếp theo là xác định thuế suất áp dụng. Theo quy định hiện hành, thuế suất thu nhập cá nhân được chia thành nhiều bậc khác nhau, tùy thuộc vào mức thu nhập. Cụ thể, các bậc thuế như sau:

- Từ 0 đến 60 triệu đồng: 0%

- Từ 60 triệu đến 120 triệu đồng: 5%

- Từ 120 triệu đến 216 triệu đồng: 10%

- Từ 216 triệu đến 384 triệu đồng: 15%

- Từ 384 triệu đến 624 triệu đồng: 20%

- Từ 624 triệu đến 960 triệu đồng: 25%

- Từ 960 triệu đồng trở lên: 30%

Ví dụ tính thuế suất

Tiếp tục với ví dụ trên, với thu nhập chịu thuế là 87.2 triệu đồng, có thể áp dụng thuế suất như sau:

- Bậc 1: 60 triệu đồng x 0% = 0 đồng

- Bậc 2: (87.2 triệu - 60 triệu) x 5% = 1.36 triệu đồng

Tổng số thuế TNCN phải nộp sẽ là 1.36 triệu đồng.

Quy trình thực hiện nộp thuế

Bước 1: Xác định thời hạn nộp thuế

Theo quy định, cá nhân phải thực hiện việc kê khai và nộp thuế hàng năm. Thời hạn nộp thuế thu nhập cá nhân thường là vào cuối tháng 3 hoặc đầu tháng 4 năm sau.

Bước 2: Kê khai thuế

Các cá nhân có trách nhiệm kê khai thuế trên các mẫu biểu mà cơ quan thuế cung cấp. Việc kê khai có thể thực hiện trực tiếp tại cơ quan thuế hoặc qua các hệ thống trực tuyến.

Bước 3: Nộp thuế

Sau khi hoàn tất việc kê khai, cá nhân cần nộp thuế theo hình thức mà mình lựa chọn (chuyển khoản ngân hàng, nộp trực tiếp tại cơ quan thuế).

Lợi ích và nghĩa vụ của việc nộp thuế

Việc nộp thuế thu nhập cá nhân không chỉ là nghĩa vụ mà còn mang lại nhiều lợi ích cho cá nhân và xã hội. Thuế thu nhập cá nhân hỗ trợ nhà nước trong việc phát triển cơ sở hạ tầng, giáo dục, y tế và các dịch vụ công cộng khác.

Ngoài ra, việc nộp thuế cũng giúp cá nhân có cơ hội được tham gia vào các chương trình bảo hiểm xã hội, bảo hiểm y tế, giúp bảo vệ quyền lợi của mình trong trường hợp cần thiết.

Kết luận

Tính thuế thu nhập cá nhân theo năm là một quy trình quan trọng và cần thiết cho mỗi cá nhân, không chỉ giúp đảm bảo nghĩa vụ với nhà nước mà còn góp phần xây dựng một xã hội phát triển hơn. Việc nắm rõ quy trình và cách tính thuế sẽ giúp cá nhân thực hiện nghĩa vụ thuế một cách đúng đắn và hiệu quả.

Nắm bắt kiến thức về thuế thu nhập cá nhân sẽ giúp bạn không chỉ hoàn thành nghĩa vụ của mình mà còn tạo ra cơ hội phát triển bản thân trong tương lai.