Lợi ích và rủi ro khi vay vốn

Trong cuộc sống hiện đại, việc vay vốn đã trở thành một phần không thể thiếu đối với nhiều người. Việc này không chỉ giúp bạn có thêm tài chính để thực hiện những ước mơ mà còn hỗ trợ trong việc đầu tư kinh doanh hay giải quyết các vấn đề tài chính tạm thời. Tuy nhiên, việc này cũng đi kèm với nhiều rủi ro mà bạn cần phải cân nhắc kỹ lưỡng trước khi quyết định.

Tại sao cần vay vốn?

Việc vay vốn thường được thực hiện khi bạn có một nhu cầu tài chính cấp bách mà không có đủ tiền để chi trả. Điều này có thể bao gồm việc mua nhà, xe, đầu tư vào giáo dục, hay thậm chí là kinh doanh. Dưới đây là một số lợi ích chính mà việc vay vốn có thể mang lại:

- Tăng khả năng tiêu dùng: Khi bạn không đủ tiền để mua sắm một món đồ lớn, vay vốn cho phép bạn sở hữu nó ngay lập tức và trả dần theo thời gian.

- Đầu tư và kinh doanh: Vay vốn có thể giúp bạn khởi nghiệp hoặc mở rộng doanh nghiệp, từ đó tạo ra thu nhập ổn định hơn.

- Giải quyết tình huống khẩn cấp: Trong trường hợp khẩn cấp như bệnh tật hoặc tai nạn, việc vay vốn giúp bạn xử lý nhanh chóng mà không cần chờ đợi.

- Xây dựng lịch sử tín dụng: Việc vay và trả nợ đúng hạn sẽ giúp bạn xây dựng một lịch sử tín dụng tốt, điều này có lợi cho các khoản vay trong tương lai.

Những rủi ro tiềm ẩn khi vay vốn

Mặc dù việc vay vốn có nhiều lợi ích, nhưng cũng tiềm ẩn nhiều rủi ro mà người vay cần phải hiểu rõ. Một số rủi ro chính bao gồm:

- Nợ nần chồng chất: Nếu không quản lý chi tiêu hợp lý, việc vay vốn có thể dẫn đến nợ nần chồng chất, gây áp lực tài chính lớn.

- Lãi suất cao: Một số khoản vay có lãi suất rất cao, đặc biệt là đối với vay tín chấp. Điều này có thể làm cho khoản nợ của bạn gia tăng nhanh chóng.

- Rủi ro tài chính: Nếu tình hình tài chính của bạn thay đổi (mất việc, giảm thu nhập), bạn có thể gặp khó khăn trong việc trả nợ.

- Ảnh hưởng đến tín dụng: Nếu không trả nợ đúng hạn, lịch sử tín dụng của bạn sẽ bị ảnh hưởng tiêu cực, gây khó khăn trong việc vay trong tương lai.

Các phương pháp tính toán lãi suất vay

Khi bạn quyết định vay vốn, việc tính toán lãi suất là rất quan trọng. Có nhiều phương pháp khác nhau để tính lãi suất, tùy thuộc vào từng loại hình vay. Dưới đây là một số phương pháp cơ bản.

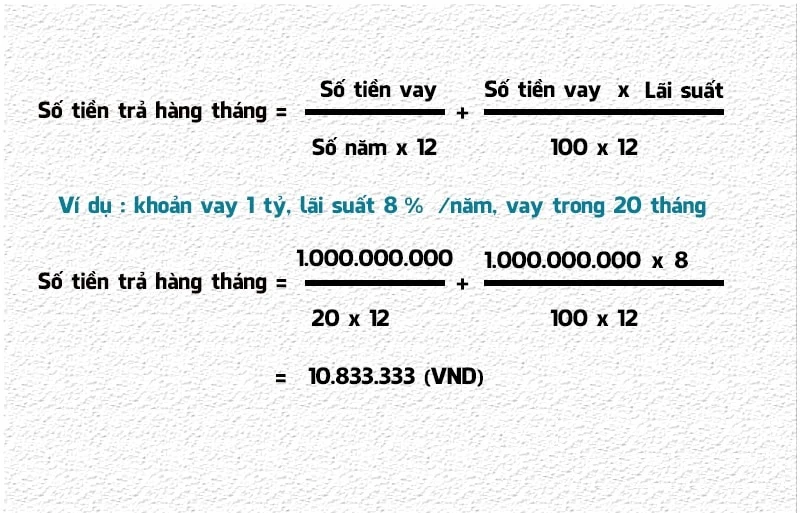

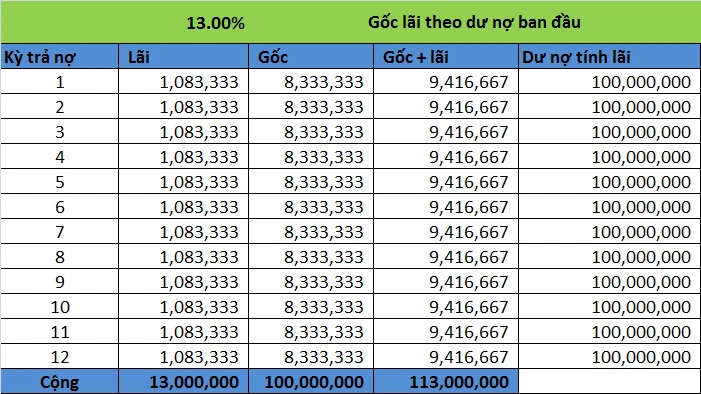

Cách 1: Tính lãi suất theo dư nợ gốc

Cách tính này phổ biến trong các khoản vay ngân hàng. Công thức tính lãi suất theo dư nợ gốc như sau:

- Tiền lãi hàng tháng = Dư nợ gốc x Lãi suất vay / 12

Ví dụ, nếu bạn vay 100 triệu đồng với lãi suất 12%/năm, tiền lãi hàng tháng sẽ là:

- Tiền lãi = 100.000.000 x 12% / 12 = 1.000.000 đồng

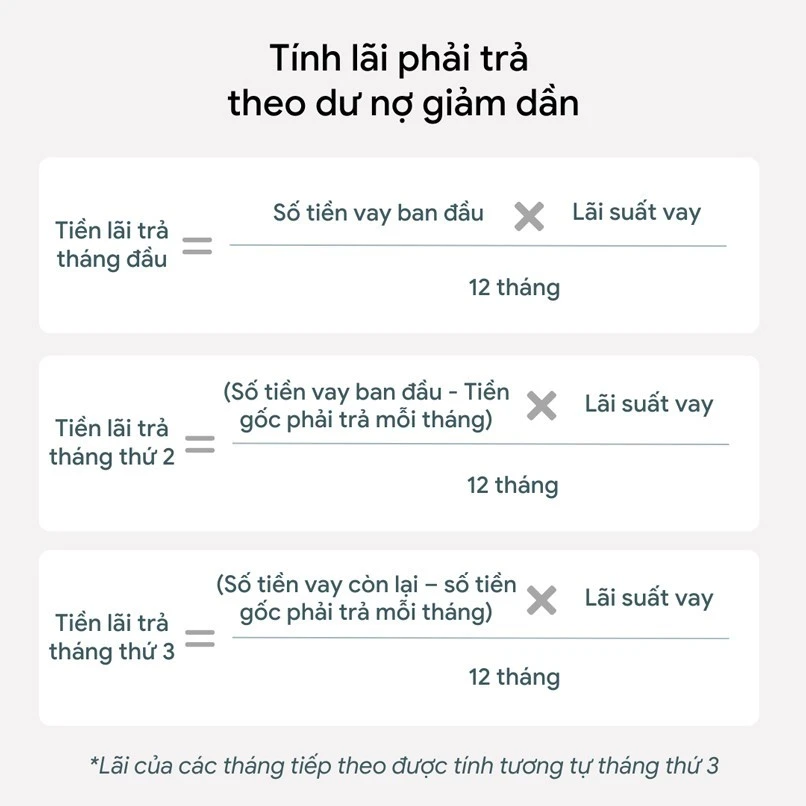

Cách 2: Tính lãi suất theo dư nợ giảm dần

Phương pháp này thường được áp dụng cho các khoản vay mua nhà hoặc xe. Trong cách này, lãi suất sẽ được tính trên số dư nợ giảm dần, tức là sau mỗi kỳ trả nợ, số tiền gốc sẽ giảm đi, từ đó số tiền lãi cũng giảm theo.

Công thức tính lãi suất theo dư nợ giảm dần:

- Tiền lãi hàng tháng = (Dư nợ gốc - Số tiền đã trả gốc) x Lãi suất vay / 12

Điều này có nghĩa là, mỗi tháng bạn trả nợ, của gốc sẽ giảm, khiến cho số tiền lãi cũng giảm theo.

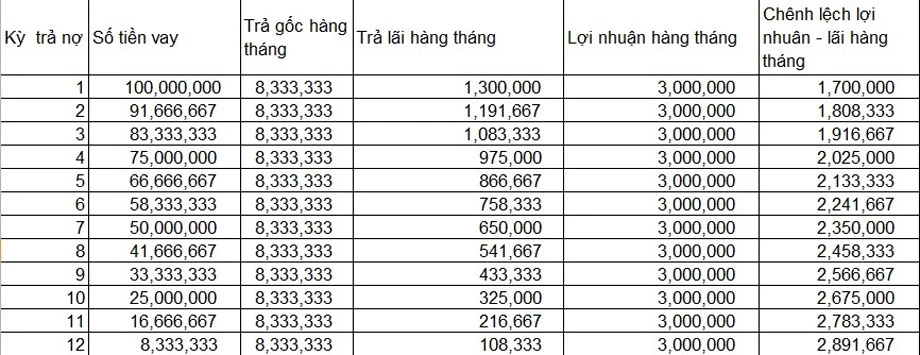

Cách 3: Tính lãi suất theo phương pháp trả gốc đều

Phương pháp này giúp bạn có thể lập kế hoạch trả nợ cụ thể hơn. Trong cách này, bạn sẽ trả một khoản tiền gốc cố định mỗi tháng, đồng thời tiền lãi sẽ được tính trên số dư nợ còn lại.

- Tiền lãi tháng đầu = Dư nợ gốc x Lãi suất vay / 12

- Tiền gốc hàng tháng = Tổng số tiền vay / Số tháng vay

Kinh nghiệm quản lý khoản vay hiệu quả

Quản lý khoản vay là một phần quan trọng trong việc đảm bảo rằng bạn không rơi vào tình trạng nợ nần. Dưới đây là một số kinh nghiệm giúp bạn quản lý khoản vay hiệu quả:

- Lập kế hoạch tài chính: Trước khi vay, bạn nên lập kế hoạch tài chính rõ ràng, xác định số tiền cần vay và khả năng trả nợ của mình.

- Tìm hiểu kỹ về lãi suất: Nên tìm hiểu rõ về lãi suất áp dụng cho khoản vay, các loại phí liên quan, để có thể tính toán chính xác số tiền phải trả.

- Chọn ngân hàng uy tín: Nên chọn ngân hàng có uy tín và dịch vụ tốt, điều này giúp bạn dễ dàng hơn trong việc quản lý khoản vay.

- Theo dõi lịch trả nợ: Cần theo dõi lịch trả nợ để đảm bảo không bỏ lỡ kỳ hạn nào, tránh phát sinh thêm phí phạt.

Kết luận

Vay vốn là một công cụ tài chính hữu ích nếu bạn biết cách sử dụng nó một cách thông minh và hợp lý. Việc nắm rõ cách tính lãi suất và quản lý khoản vay sẽ giúp bạn tránh được những rủi ro không mong muốn và đạt được những mục tiêu tài chính mà mình đề ra. Hãy luôn tỉnh táo và thận trọng trong mọi quyết định tài chính của mình để có thể thành công trong đầu tư và tiêu dùng.

Hy vọng bài viết này đã cung cấp cho bạn những thông tin bổ ích và hữu ích về việc tính toán lãi suất cũng như quản lý khoản vay hiệu quả. Nếu bạn có bất kỳ câu hỏi nào, đừng ngần ngại tìm hiểu thêm hoặc tham khảo ý kiến từ các chuyên gia trong lĩnh vực tài chính.