Hiểu rõ về lãi suất và tầm quan trọng của nó trong tiết kiệm

Trong cuộc sống hiện đại ngày nay, việc tích lũy tài sản và quản lý tài chính cá nhân là một trong những mối quan tâm hàng đầu của mỗi người. Một trong những công cụ hữu ích giúp bạn thực hiện điều này chính là tài khoản tiết kiệm. Việc lựa chọn ngân hàng và cách thức gửi tiền tiết kiệm đúng cách có thể mang lại lợi ích lớn cho bạn trong tương lai. Tuy nhiên, để tối ưu hóa lợi nhuận từ khoản tiết kiệm, bạn cần phải hiểu rõ về cách tính lãi suất.

Lãi suất không chỉ là con số mà ngân hàng công bố hàng tháng, mà còn là yếu tố quyết định đến số tiền bạn sẽ nhận được sau một thời gian gửi tiết kiệm. Trong bài viết này, chúng tôi sẽ giúp bạn nắm rõ các phương pháp tính toán lãi suất, từ đó bạn có thể đưa ra những quyết định tài chính đúng đắn và hiệu quả.

Các phương pháp tính lãi suất

1. Tính lãi suất thông thường

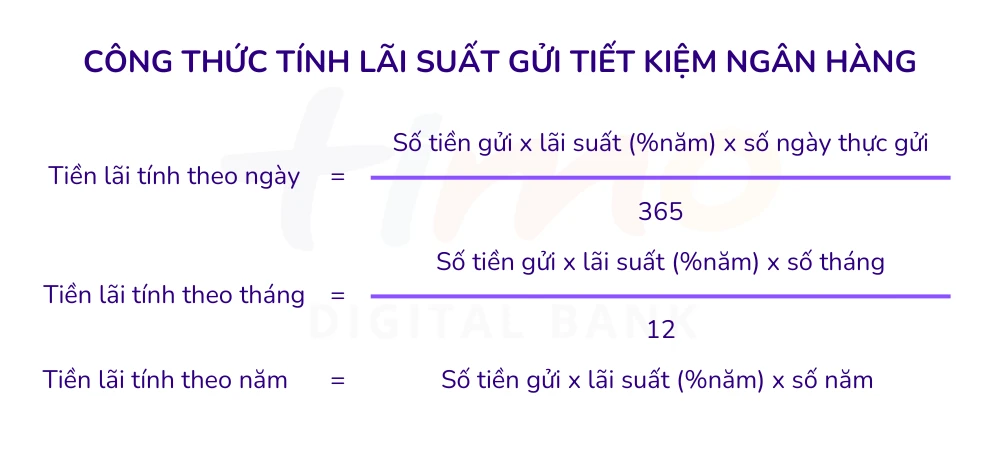

Lãi suất thông thường là phương pháp tính lãi suất theo năm, và được sử dụng phổ biến ở nhiều ngân hàng. Công thức tính lãi suất thông thường như sau:

Công thức:

Công thức:

Số tiền lãi = Số tiền gửi × Lãi suất (%/năm) × Số ngày thực gửi / 365

Ví dụ: Nếu bạn gửi 100 triệu đồng với lãi suất 5%/năm trong 30 ngày, lãi suất bạn nhận được sẽ là:

Số tiền lãi = 100.000.000 × 5% × 30 / 365 = 4.109.589 VND

2. Tính lãi suất có kỳ hạn

Khi bạn gửi tiền vào ngân hàng với một thời gian xác định, lãi suất sẽ được tính theo công thức sau:

Công thức:

Công thức:

Số tiền lãi = Số tiền gửi × Lãi suất (%/năm) / 12 × Số tháng gửi

Ví dụ: Nếu bạn gửi 200 triệu đồng với lãi suất 6%/năm trong 6 tháng, số tiền lãi mà bạn nhận được sẽ là:

Số tiền lãi = 200.000.000 × 6% / 12 × 6 = 6.000.000 VND

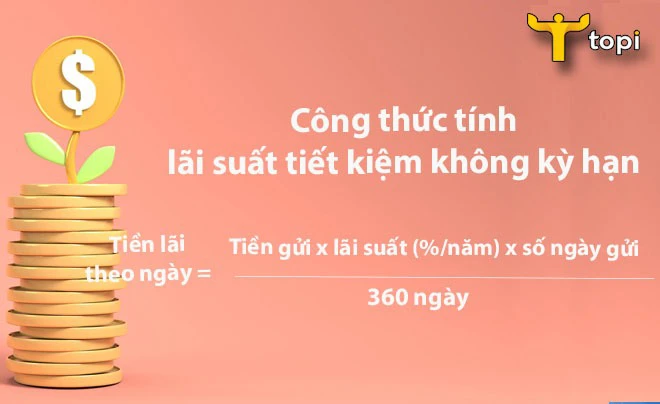

3. Tính lãi suất không kỳ hạn

Lãi suất không kỳ hạn thường được áp dụng khi bạn không cam kết gửi tiền trong một khoảng thời gian cụ thể. Lãi suất này thường thấp hơn so với lãi suất có kỳ hạn. Công thức tính lãi sẽ tương tự như lãi suất thông thường:

Công thức:

Công thức:

Số tiền lãi = Số tiền gửi × Lãi suất (%/năm) × Số ngày thực gửi / 365

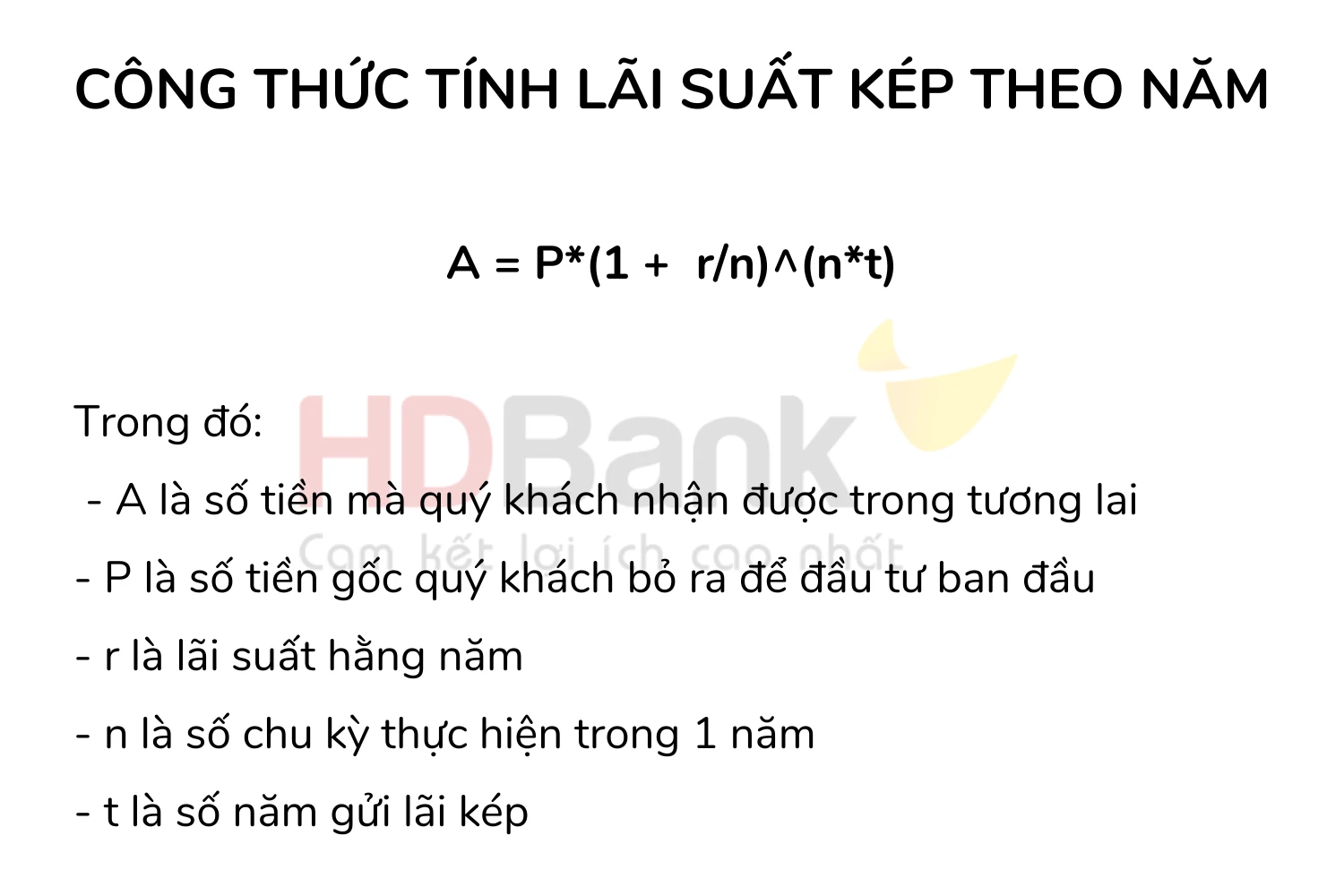

4. Tính lãi suất kép

Lãi suất kép là phương pháp tính lãi suất không chỉ dựa trên số tiền bạn gửi ban đầu mà còn dựa trên số tiền lãi đã tích lũy. Đây là một trong những cách hiệu quả nhất để gia tăng tài sản của bạn theo thời gian.

Công thức:

Công thức:

Số tiền lãi = Số tiền gửi × (1 + Lãi suất/n)^(n*t) - Số tiền gửi

Trong đó:

- n: Số lần tính lãi trong một năm

- t: Số năm gửi tiền

Ví dụ: Nếu bạn gửi 100 triệu đồng với lãi suất 5%/năm và lãi được tính hàng tháng, sau 3 năm, số tiền lãi bạn nhận được sẽ là:

Số tiền lãi = 100.000.000 × (1 + 0.05/12)^(12*3) - 100.000.000 = 15.777.237 VND

Các yếu tố ảnh hưởng đến lãi suất tiết kiệm

1. Lãi suất công bố của ngân hàng

Lãi suất là yếu tố đầu tiên và quan trọng nhất ảnh hưởng đến số tiền lãi bạn nhận được. Mỗi ngân hàng sẽ có một tỷ lệ lãi suất khác nhau cho từng gói tiết kiệm, do đó bạn cần tìm hiểu kỹ trước khi quyết định gửi tiền.

2. Thời gian gửi tiền

Thời gian gửi tiền càng dài, lãi suất bạn nhận được sẽ cao hơn. Các ngân hàng thường có nhiều gói tiết kiệm với kỳ hạn khác nhau (từ 1 tháng đến 5 năm hoặc hơn), hãy lựa chọn gói tiết kiệm phù hợp với nhu cầu tài chính của bạn.

3. Hình thức gửi tiền

Có hai hình thức gửi tiền chính: gửi có kỳ hạn và gửi không kỳ hạn. Gửi có kỳ hạn thường sẽ có lãi suất cao hơn, trong khi gửi không kỳ hạn sẽ linh hoạt hơn nhưng lãi suất thấp hơn.

Một số lưu ý khi gửi tiết kiệm

- So sánh lãi suất giữa các ngân hàng: Lãi suất giữa các ngân hàng có thể chênh lệch nhau rất nhiều. Bạn nên tìm hiểu và so sánh để có được mức lãi suất tối ưu nhất.

- Chọn kỳ hạn gửi phù hợp: Nếu bạn có kế hoạch tài chính rõ ràng, hãy lựa chọn kỳ hạn gửi sao cho phù hợp. Tránh việc rút tiền trước hạn, vì điều này có thể khiến bạn mất lãi suất.

- Theo dõi lãi suất thị trường: Lãi suất có thể thay đổi theo thời gian, vì vậy hãy thường xuyên theo dõi để có quyết định điều chỉnh đầu tư hợp lý.

- Sử dụng các công cụ tính toán: Hiện nay có rất nhiều công cụ trực tuyến giúp bạn tính toán lãi suất tiết kiệm một cách nhanh chóng và chính xác.

Kết luận

Tính lãi suất tiết kiệm không chỉ là một kỹ năng cần thiết mà còn là một phần quan trọng trong việc quản lý tài chính cá nhân. Việc hiểu rõ các phương pháp tính toán và các yếu tố ảnh hưởng đến lãi suất sẽ giúp bạn tối ưu hóa lợi nhuận từ số tiền gửi của mình. Đừng quên theo dõi lãi suất và điều chỉnh kế hoạch tài chính của bạn một cách hợp lý để có thể đạt được mục tiêu tiết kiệm cao nhất.

Hãy bắt đầu ngay hôm nay để xây dựng một tương lai tài chính vững vàng cho chính mình!