Hiểu rõ về lãi suất gửi tiền tại ngân hàng

Khi bạn quyết định gửi tiền vào ngân hàng để tiết kiệm, một trong những điều quan trọng nhất bạn cần phải hiểu là cách mà bạn sẽ nhận được lãi suất từ số tiền gửi của mình. Bài viết này sẽ giải thích chi tiết về các phương thức tính lãi suất, cách hoạt động của lãi suất và những điều cần lưu ý để tối ưu hóa lợi nhuận từ khoản gửi của bạn.

Lãi suất ngân hàng là gì?

Lãi suất ngân hàng là tỷ lệ phần trăm mà ngân hàng trả cho khách hàng dựa trên số tiền họ gửi. Lãi suất này có thể thay đổi tùy theo từng ngân hàng và điều kiện thị trường. Hiểu rõ về lãi suất sẽ giúp bạn đưa ra quyết định chính xác khi gửi tiền, từ đó tối ưu hóa lợi nhuận.

Có hai loại lãi suất chính mà bạn cần lưu ý:

- Lãi suất cố định: Là lãi suất không thay đổi trong suốt thời gian gửi tiền. Điều này giúp bạn yên tâm vì bạn sẽ biết chính xác số tiền mình nhận được khi kết thúc kỳ hạn gửi.

- Lãi suất thả nổi: Là lãi suất có thể thay đổi theo thời gian, thường dựa trên các chỉ số kinh tế. Loại lãi suất này có thể mang lại lợi nhuận cao hơn trong điều kiện thị trường thuận lợi nhưng cũng có thể giảm đi nếu thị trường không ổn định.

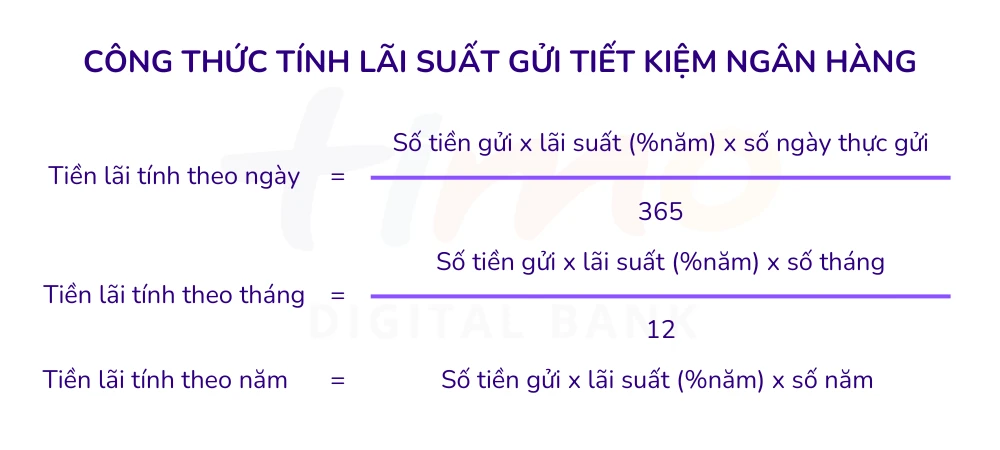

Cách tính lãi suất gửi tiền

Để tính toán chính xác số tiền lãi mà bạn có thể nhận được từ khoản tiền gửi, bạn có thể sử dụng công thức đơn giản sau:

Số tiền lãi = Số tiền gửi x Lãi suất (%/năm) x Số ngày thực gửi / 365

Công thức này cho phép bạn tính toán số tiền lãi mà bạn sẽ nhận được dựa trên số tiền bạn đã gửi, lãi suất ngân hàng và số ngày mà bạn giữ tiền trong tài khoản ngân hàng.

Ví dụ minh họa

Giả sử bạn gửi 100 triệu đồng vào ngân hàng với lãi suất hàng năm là 6%. Nếu bạn giữ tiền trong vòng 90 ngày, bạn có thể tính số tiền lãi như sau:

- Số tiền lãi = 100.000.000 x 6% x 90 / 365 = 14.793 đồng

Điều này có nghĩa là sau 90 ngày, bạn sẽ nhận được thêm 14.793 đồng từ ngân hàng.

Các hình thức gửi tiền và lãi suất

Ngân hàng cung cấp nhiều hình thức gửi tiền khác nhau, và mỗi hình thức có mức lãi suất riêng. Dưới đây là một số hình thức phổ biến:

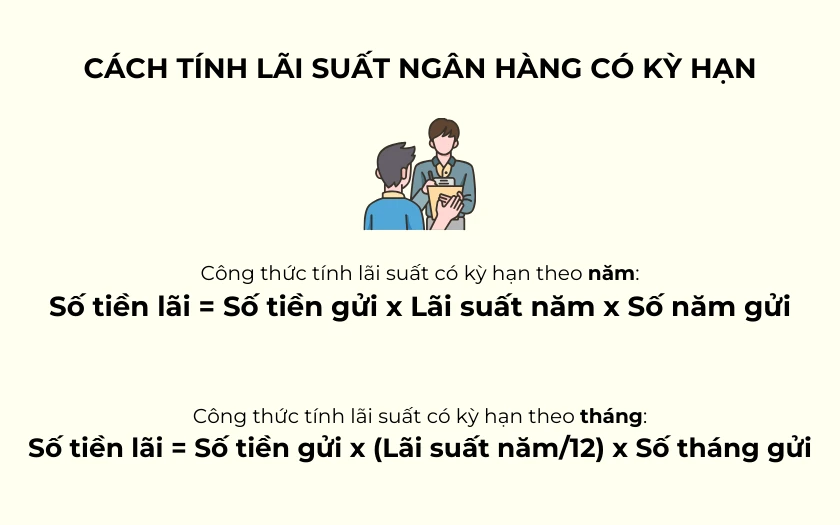

- Tiết kiệm không kỳ hạn: Đây là hình thức gửi tiền mà bạn có thể rút bất cứ lúc nào mà không bị mất lãi. Tuy nhiên, lãi suất thường thấp hơn so với gửi có kỳ hạn.

- Tiết kiệm có kỳ hạn: Đây là hình thức gửi tiền với thời gian cố định, từ một tháng đến vài năm. Lãi suất thường cao hơn so với gửi không kỳ hạn, và bạn sẽ nhận được lãi suất đã cam kết khi kết thúc kỳ hạn.

- Tiết kiệm linh hoạt: Hình thức này cho phép bạn gửi tiền và rút tiền một cách linh hoạt nhưng thường có lãi suất thấp hơn.

Lãi suất kép và lợi ích của nó

Một khái niệm quan trọng khác mà bạn cần biết là lãi suất kép. Lãi suất kép là quá trình mà lãi suất được tính không chỉ trên số tiền gửi ban đầu mà còn trên cả số tiền lãi trước đó đã được cộng dồn.

Công thức tính lãi suất kép:

A = P (1 + r/n)^(nt)

Trong đó:

- A: Tổng số tiền bao gồm cả gốc và lãi

- P: Số tiền gửi ban đầu

- r: Lãi suất hàng năm

- n: Số lần tính lãi trong năm

- t: Số năm gửi tiền

Sử dụng lãi suất kép có thể giúp bạn gia tăng đáng kể tổng số tiền bạn nhận được từ ngân hàng.

Những lưu ý khi gửi tiền tiết kiệm

Khi quyết định gửi tiền vào ngân hàng, có một số điều bạn cần cân nhắc:

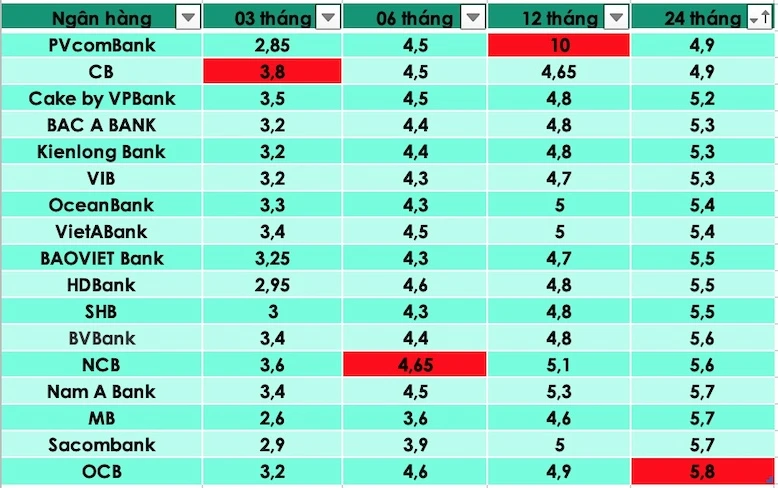

- Lựa chọn ngân hàng: Không phải ngân hàng nào cũng có lãi suất hấp dẫn. Bạn nên tham khảo bảng lãi suất của nhiều ngân hàng để chọn ngân hàng phù hợp.

- Thời gian gửi: Kỳ hạn gửi tiền có thể ảnh hưởng đến lãi suất bạn nhận được. Nếu bạn có thể không cần sử dụng số tiền này trong một thời gian dài, việc gửi tiết kiệm có kỳ hạn sẽ mang lại lợi ích lớn hơn.

- Lãi suất thực tế: Đừng chỉ nhìn vào lãi suất công bố, hãy xem xét lãi suất thực tế mà bạn sẽ nhận được sau khi trừ đi các khoản phí liên quan.

- Chính sách rút tiền sớm: Nếu bạn có khả năng cần rút tiền trước thời hạn, hãy xem xét các chính sách của ngân hàng về việc này. Nhiều ngân hàng sẽ áp dụng mức lãi suất khác cho trường hợp này, dẫn đến việc bạn có thể không nhận được lãi suất đã công bố.

Kết luận

Hiểu rõ cách tính lãi suất gửi tiền tại ngân hàng không chỉ giúp bạn quản lý tài chính cá nhân hiệu quả mà còn giúp bạn tối ưu hóa lợi nhuận từ khoản tiền gửi của mình. Việc lựa chọn ngân hàng, hình thức gửi tiền và thời gian gửi đều có ảnh hưởng lớn đến số tiền lãi mà bạn nhận được. Hãy dành thời gian để nghiên cứu và tìm ra giải pháp tốt nhất cho mình, nhằm đảm bảo rằng bạn đang khai thác tối đa lợi ích từ số tiền của mình.

Hy vọng bài viết này sẽ giúp bạn có cái nhìn tổng quan và chi tiết hơn về lãi suất ngân hàng, từ đó giúp bạn đưa ra quyết định tài chính thông minh nhất.