Tổng Quan Về Lãi Suất Ngân Hàng

Khi nhắc đến lãi suất ngân hàng, nhiều người thường cảm thấy bối rối và không biết bắt đầu từ đâu. Lãi suất không chỉ ảnh hưởng đến lợi nhuận từ khoản tiền gửi tiết kiệm mà còn liên quan đến các khoản vay và các dịch vụ tài chính khác. Việc hiểu rõ về lãi suất của ngân hàng là điều cần thiết để có thể quản lý tài chính cá nhân hiệu quả. Trong bối cảnh thị trường tài chính phát triển nhanh chóng, việc theo dõi những biến động về lãi suất là rất quan trọng.

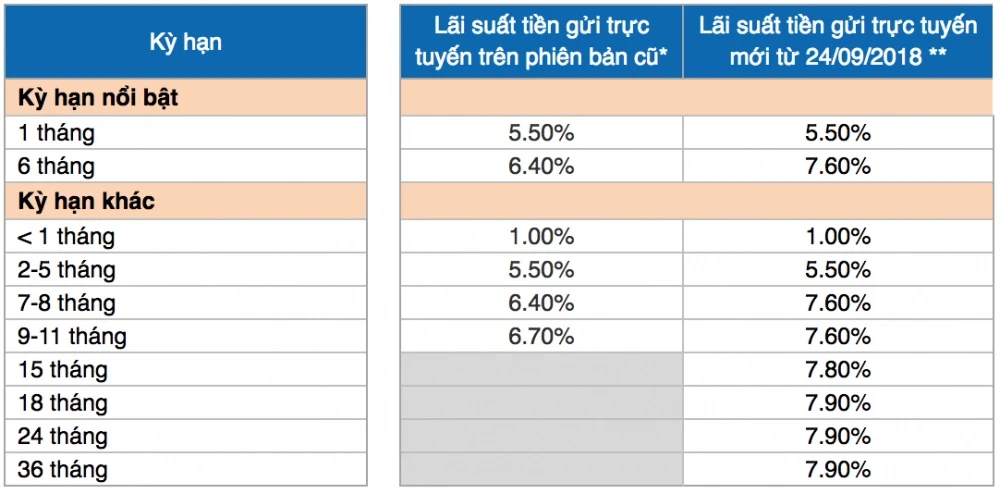

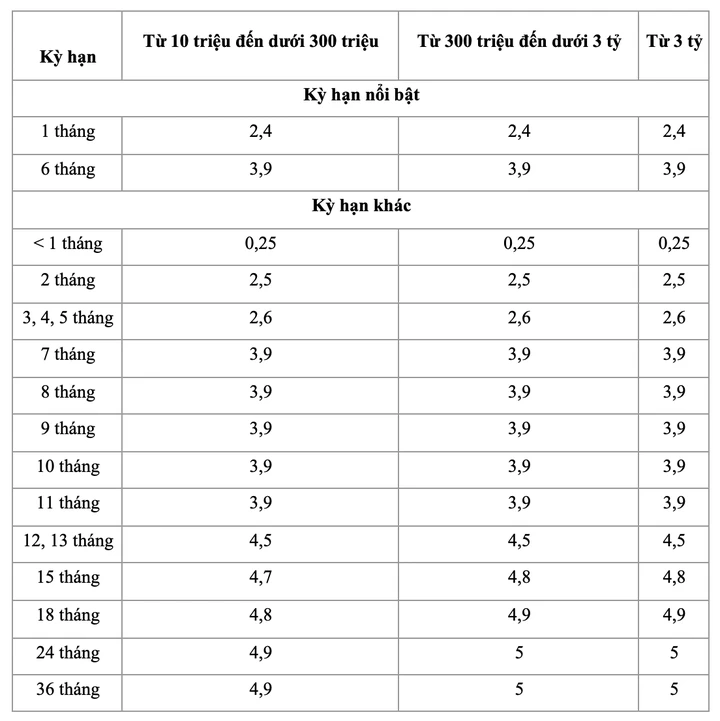

Lãi Suất Tiết Kiệm

Một trong những dịch vụ phổ biến nhất tại ngân hàng chính là dịch vụ tiết kiệm. Ngân hàng cung cấp nhiều hình thức gửi tiền và lãi suất khác nhau cho người gửi. Lãi suất tiết kiệm thường được chia thành nhiều kỳ hạn, tùy thuộc vào sự lựa chọn của khách hàng.

Theo thông tin từ các ngân hàng, lãi suất tiết kiệm thường dao động từ 3,5% đến 5,4%/năm, tùy thuộc vào kỳ hạn và hình thức gửi tiền. Ví dụ, lãi suất cho kỳ hạn 1 tháng có thể là từ 3,5% đến 4%, trong khi đối với kỳ hạn 24 tháng có thể lên đến 5,3%.

Việc lựa chọn kỳ hạn gửi tiền cũng rất quan trọng. Nếu khách hàng chọn kỳ hạn ngắn, họ có thể dễ dàng rút tiền khi cần thiết nhưng lãi suất sẽ thấp hơn. Ngược lại, nếu gửi tiền với kỳ hạn dài, lãi suất sẽ cao hơn nhưng không thể rút ra trong một thời gian dài.

Lãi Suất Vay

Bên cạnh lãi suất tiền gửi, lãi suất vay cũng là một yếu tố quan trọng không kém. Lãi suất vay ngân hàng ảnh hưởng đến chi phí tổng thể của khoản vay mà khách hàng phải trả. Hiện nay, lãi suất vay cá nhân tại một số ngân hàng dao động từ 7% đến 11%/năm, tùy thuộc vào loại hình vay và thời gian vay.

Các ngân hàng thường cung cấp nhiều gói vay khác nhau, từ vay tiêu dùng, vay mua nhà đến vay kinh doanh. Mỗi loại hình vay sẽ có lãi suất khác nhau, và khách hàng cần phải cân nhắc kỹ lưỡng trước khi quyết định.

Khách hàng cũng nên chú ý đến các loại phí đi kèm với khoản vay, chẳng hạn như phí mở hồ sơ, phí giải ngân hay phí tất toán sớm. Những khoản phí này có thể làm tăng tổng chi phí của khoản vay.

Các Yếu Tố Ảnh Hưởng Đến Lãi Suất

Lãi suất ngân hàng không phải là một con số cố định mà có thể biến đổi theo nhiều yếu tố khác nhau. Trong đó, chính sách kinh tế vĩ mô, lãi suất điều hành của Ngân hàng Nhà nước, và tình hình cung cầu vốn trên thị trường là những yếu tố quan trọng nhất.

- Chính sách kinh tế vĩ mô: Khi nền kinh tế phát triển mạnh mẽ, nhu cầu vay vốn sẽ gia tăng, từ đó làm tăng lãi suất. Ngược lại, trong thời kỳ kinh tế khó khăn, lãi suất sẽ giảm để khuyến khích đầu tư và tiêu dùng.

- Lãi suất điều hành: Ngân hàng Nhà nước thường xuyên điều chỉnh lãi suất điều hành nhằm kiểm soát lạm phát và ổn định kinh tế. Các quyết định này có tác động trực tiếp đến lãi suất huy động và cho vay của các ngân hàng thương mại.

- Tình hình cung cầu vốn: Khi có nhiều nguồn tiền nhàn rỗi, ngân hàng có thể giảm lãi suất để thu hút khách hàng gửi tiền. Ngược lại, khi nhu cầu vay vốn tăng cao, lãi suất có thể tăng lên.

Cách Tính Lãi Suất

Việc hiểu rõ cách tính lãi suất là rất quan trọng, đặc biệt là khi bạn đang có ý định gửi tiền hoặc vay vốn. Lãi suất có thể được tính theo nhiều phương pháp khác nhau, nhưng phổ biến nhất là lãi suất đơn và lãi suất kép.

Lãi Suất Đơn

Lãi suất đơn được tính bằng cách lấy số tiền gửi (hoặc khoản vay) nhân với lãi suất và thời gian gửi (hoặc vay). Công thức tính như sau:

```

Lãi suất đơn = Số tiền gửi x Lãi suất x Thời gian

```

Lãi Suất Kép

Lãi suất kép là hình thức lãi suất tính trên cả vốn gốc và lãi trước đó. Công thức tính lãi suất kép như sau:

```

Lãi suất kép = Số tiền gửi x (1 + Lãi suất) ^ Thời gian

```

Trong đó, "^" là ký hiệu mũ, có nghĩa là số mũ của số đó. Lãi suất kép thường mang lại lợi ích nhiều hơn cho người gửi tiền, đặc biệt là trong dài hạn.

Kết Luận

Việc nắm rõ lãi suất ngân hàng không chỉ giúp bạn tối ưu hóa lợi ích từ khoản tiết kiệm mà còn giảm thiểu chi phí khi vay vốn. Hãy luôn theo dõi và cập nhật thông tin về lãi suất để đưa ra quyết định tài chính chính xác và hiệu quả. Từ việc lựa chọn ngân hàng, hình thức gửi tiền cho đến việc quyết định vay vốn, tất cả đều cần được cân nhắc kỹ lưỡng dựa trên các yếu tố lãi suất.

Hãy xem xét các dịch vụ tài chính khác nhau mà ngân hàng cung cấp để tìm ra giải pháp tốt nhất cho nhu cầu tài chính của bạn. Việc này không chỉ giúp bạn tiết kiệm chi phí mà còn đảm bảo bạn có được lợi ích tối đa từ các khoản đầu tư của mình.