Nhận diện và phân loại nợ xấu trong hệ thống tài chính

Trong bối cảnh kinh tế hiện nay, việc vay vốn đã trở thành một phần quan trọng trong cuộc sống của nhiều người. Tuy nhiên, không phải lúc nào việc vay vốn cũng diễn ra suôn sẻ. Đôi khi, người vay gặp phải những rắc rối liên quan đến việc thanh toán khoản vay, dẫn đến sự xuất hiện của nợ xấu. Hiểu biết về nợ xấu và các phân loại của nó sẽ giúp người vay tránh khỏi những rủi ro đáng tiếc và quản lý tài chính cá nhân hiệu quả hơn.

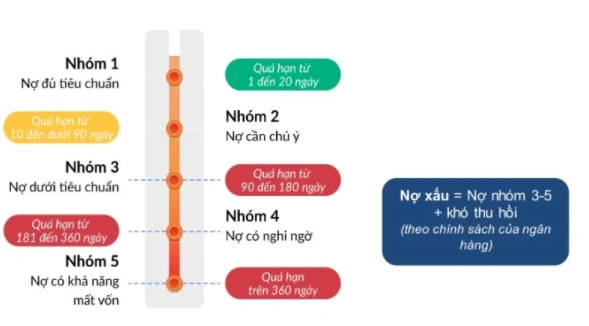

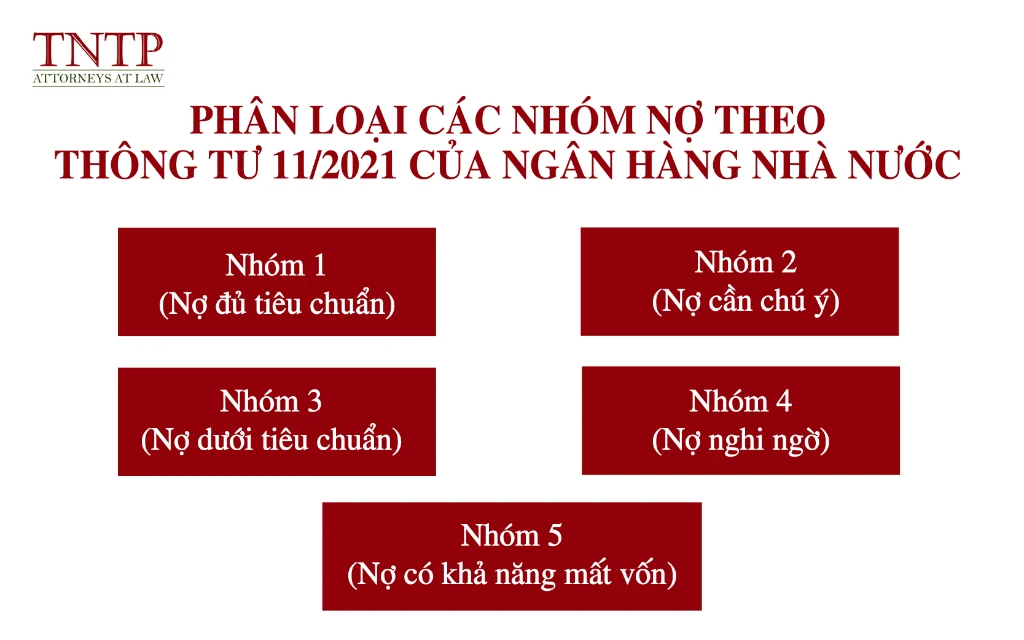

Hệ thống phân loại nợ xấu

Trong hệ thống tài chính, nợ được phân loại thành nhiều nhóm khác nhau dựa trên mức độ rủi ro và khả năng thu hồi vốn. Hiện nay, có năm nhóm nợ chính mà người vay cần lưu ý, từ nhóm nợ đủ tiêu chuẩn đến nhóm nợ xấu.

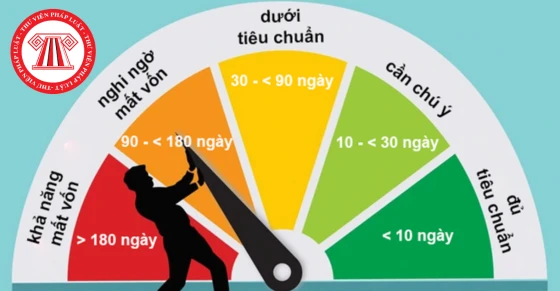

Nhóm nợ đủ tiêu chuẩn (Nhóm 1)

Nhóm nợ đầu tiên được xem là nhóm an toàn nhất. Các khoản vay trong nhóm này thường là những khoản nợ được thanh toán đầy đủ và đúng hạn. Người vay trong nhóm này có khả năng tài chính tốt và có thể hoàn trả cả gốc lẫn lãi của khoản vay. Đây là nhóm mà các ngân hàng và tổ chức tài chính rất tin tưởng, vì khả năng thu hồi vốn ở nhóm này rất cao.

Nhóm nợ cần chú ý (Nhóm 2)

Ở nhóm thứ hai, các khoản nợ không được thanh toán đúng hạn nhưng vẫn nằm trong khoảng thời gian từ 10 đến 90 ngày. Người vay trong nhóm này có thể gặp khó khăn tạm thời trong việc thanh toán nhưng vẫn có khả năng xử lý tình hình. Ngân hàng sẽ theo dõi sát sao tình hình tài chính của người vay trong nhóm này. Nếu không có biện pháp khắc phục kịp thời, người vay có nguy cơ bị chuyển sang nhóm nợ xấu.

Nhóm nợ dưới tiêu chuẩn (Nhóm 3)

Nhóm nợ thứ ba nằm trong diện đáng lo ngại hơn. Các khoản nợ trong nhóm này thường đã quá hạn thanh toán hơn 90 ngày. Người vay có thể gặp khó khăn nghiêm trọng trong việc hoàn trả, và khả năng thu hồi vốn từ khoản nợ này rất thấp. Đối với ngân hàng, việc xử lý các khoản nợ trong nhóm này đòi hỏi nhiều thời gian và công sức hơn. Các ngân hàng thường sẽ áp dụng lãi suất cao hơn cho các khoản vay để bù đắp cho rủi ro.

Nhóm nợ nghi ngờ (Nhóm 4)

Các khoản nợ thuộc nhóm này thường có dấu hiệu xấu, tức là khả năng thu hồi vốn rất thấp. Thời gian quá hạn có thể kéo dài từ 90 đến 180 ngày. Thực chất, ngân hàng đã bắt đầu xem xét các phương án xử lý nợ cho nhóm này. Người vay thuộc nhóm 4 có thể gặp phải tình trạng bị ngân hàng từ chối vay mới hoặc gia hạn nợ.

Nhóm nợ có khả năng mất vốn (Nhóm 5)

Nhóm nợ cuối cùng, cũng là nhóm nợ xấu nhất, bao gồm các khoản nợ có khả năng không thu hồi được. Những khoản vay này đã quá hạn thanh toán trên 180 ngày và không có dấu hiệu khả quan nào cho việc thu hồi vốn. Người vay thuộc nhóm này gần như không còn khả năng thanh toán và sẽ gặp nhiều khó khăn khi muốn vay mới. Ngân hàng có thể phải ghi nhận khoản nợ này là tổn thất.

Tác động của nợ xấu đến ngân hàng và người vay

Tác động đến ngân hàng

Nợ xấu không chỉ ảnh hưởng đến người vay mà còn gây ra những tác động tiêu cực cho các ngân hàng. Khi tỷ lệ nợ xấu cao, ngân hàng sẽ phải trích lập dự phòng rủi ro, làm giảm lợi nhuận. Điều này có thể dẫn đến việc ngân hàng khó khăn trong việc cấp tín dụng mới cho khách hàng. Hơn nữa, nợ xấu cũng có thể ảnh hưởng đến uy tín của ngân hàng trên thị trường tài chính, khiến ngân hàng gặp khó khăn hơn trong việc thu hút đầu tư.

Tác động đến người vay

Đối với người vay, việc rơi vào nhóm nợ xấu có thể ảnh hưởng nghiêm trọng đến khả năng tài chính và tín dụng của họ. Những người đã rơi vào nhóm này có thể gặp khó khăn trong việc vay vốn trong tương lai, điều này có thể dẫn đến việc không thể thực hiện các kế hoạch lớn như mua nhà, mua xe hay đầu tư vào các cơ hội kinh doanh. Ngoài ra, nợ xấu cũng có thể ảnh hưởng đến tâm lý của người vay, gây ra căng thẳng và lo âu.

Biện pháp xử lý nợ xấu

Để giảm thiểu tác động tiêu cực từ nợ xấu, cả ngân hàng và người vay cần thực hiện một số biện pháp.

Đối với ngân hàng

- Nâng cao năng lực đánh giá rủi ro: Ngân hàng cần cải thiện quy trình thẩm định tín dụng để đưa ra quyết định đúng đắn hơn về khả năng trả nợ của người vay.

- Tăng cường quản lý nợ: Các ngân hàng cần có các biện pháp theo dõi và quản lý khoản vay chặt chẽ hơn, đặc biệt là đối với các khoản vay thuộc nhóm 2 và 3.

- Đưa ra các chương trình hỗ trợ: Ngân hàng có thể thiết lập các chương trình hỗ trợ cho người vay gặp khó khăn, giúp họ vượt qua giai đoạn khó khăn và tránh rơi vào nhóm nợ xấu.

Đối với người vay

- Lập kế hoạch tài chính: Người vay nên lập kế hoạch chi tiêu và tiết kiệm hợp lý để đảm bảo khả năng thanh toán đúng hạn cho các khoản vay.

- Theo dõi tình hình tài chính: Cần thường xuyên kiểm tra tình hình tài chính cá nhân và sự ảnh hưởng của các khoản nợ đến tài chính tổng thể.

- Liên hệ với ngân hàng: Nếu gặp khó khăn trong việc thanh toán, người vay nên chủ động liên hệ với ngân hàng để tìm kiếm giải pháp thay vì chờ đợi tình hình trở nên tồi tệ hơn.

Kết luận

Nợ xấu là một vấn đề không thể coi nhẹ trong hệ thống tài chính hiện nay. Việc hiểu rõ về các nhóm nợ và tác động của chúng sẽ giúp người vay có những quyết định hợp lý trong việc quản lý tài chính. Hãy luôn tham khảo ý kiến chuyên gia và có kế hoạch rõ ràng để tránh rơi vào tình trạng nợ xấu. Bằng cách này, bạn không chỉ bảo vệ được tài chính cá nhân mà còn góp phần xây dựng một hệ thống tài chính ổn định hơn cho xã hội.