Khái Niệm Về Chi Phí Sản Xuất

Khi nhắc đến hoạt động kinh doanh, một trong những yếu tố quan trọng mà mọi doanh nghiệp cần phải chú ý chính là chi phí. Chi phí sản xuất không chỉ là con số đơn thuần, mà nó phản ánh tình hình tài chính, khả năng sinh lời của doanh nghiệp. Trong đó, một khái niệm quan trọng mà bất kỳ nhà quản lý nào cũng cần phải nắm rõ là tổng chi phí mà doanh nghiệp phải chi trả để sản xuất hoặc mua hàng hóa. Đây là nền tảng giúp doanh nghiệp tính toán lợi nhuận, xây dựng chiến lược giá cả, và kiểm soát ngân sách hiệu quả.

Các Thành Phần Cấu Thành Chi Phí Sản Xuất

Để hiểu rõ hơn về tổng chi phí sản xuất, chúng ta cần phân tích các thành phần cấu thành của nó. Tổng chi phí này bao gồm nhiều yếu tố khác nhau, nhưng chủ yếu có thể được chia thành ba loại chính:

1. Chi Phí Nguyên Vật Liệu

Nguyên vật liệu là các tài sản vật chất mà doanh nghiệp sử dụng để sản xuất hàng hóa. Chi phí này bao gồm giá mua nguyên liệu thô, chi phí vận chuyển, và bất kỳ khoản chi nào khác liên quan đến việc chuẩn bị nguyên liệu cho quá trình sản xuất. Việc quản lý chi phí nguyên vật liệu một cách hiệu quả sẽ giúp doanh nghiệp tiết kiệm một khoản chi đáng kể.

2. Chi Phí Nhân Công

Đây là khoản chi phí mà doanh nghiệp phải trả cho công nhân viên tham gia vào quá trình sản xuất. Chi phí này không chỉ bao gồm lương mà còn có các khoản phúc lợi, bảo hiểm xã hội, và tiền thưởng cho nhân viên. Việc đầu tư vào nhân công có thể mang lại giá trị lâu dài cho doanh nghiệp nếu họ có thể nâng cao năng suất và chất lượng sản phẩm.

3. Chi Phí Khác

Ngoài hai thành phần chính trên, còn có nhiều chi phí khác như chi phí khấu hao tài sản cố định, chi phí điện nước, chi phí quản lý, và chi phí marketing. Những khoản này cũng đóng góp vào tổng chi phí sản xuất và cần được theo dõi cẩn thận để tránh gây ảnh hưởng tiêu cực đến lợi nhuận.

Phương Pháp Tính Toán Tổng Chi Phí

Sau khi đã nắm rõ các thành phần, bước tiếp theo là tìm hiểu cách tính toán tổng chi phí sản xuất. Có nhiều phương pháp khác nhau, nhưng dưới đây là ba cách phổ biến nhất mà doanh nghiệp thường sử dụng:

1. Phương Pháp Nhập Trực Tiếp

Phương pháp này tính toán tổng chi phí dựa trên các chi phí trực tiếp liên quan đến sản xuất. Cụ thể, doanh nghiệp sẽ cộng tất cả các khoản chi phí nguyên vật liệu, nhân công, và chi phí sản xuất khác để ra tổng chi phí.

Ví dụ: Nếu một doanh nghiệp chi 10 triệu đồng cho nguyên liệu, 5 triệu đồng cho nhân công, và 2 triệu đồng cho các chi phí khác, thì tổng chi phí sẽ là:

10 triệu + 5 triệu + 2 triệu = 17 triệu đồng.

2. Phương Pháp Nhập Gián Tiếp

Phương pháp này bao gồm các chi phí gián tiếp như chi phí quản lý, chi phí vận chuyển và chi phí lưu kho. Những khoản này thường không dễ dàng xác định, nhưng doanh nghiệp có thể ước lượng dựa trên tỷ lệ phần trăm của tổng doanh thu hoặc tổng chi phí sản xuất.

Ví dụ: Nếu chi phí gián tiếp ước tính chiếm 20% tổng chi phí sản xuất, doanh nghiệp sẽ tính toán chi phí này dựa trên tổng chi phí đã tính ở phương pháp nhập trực tiếp.

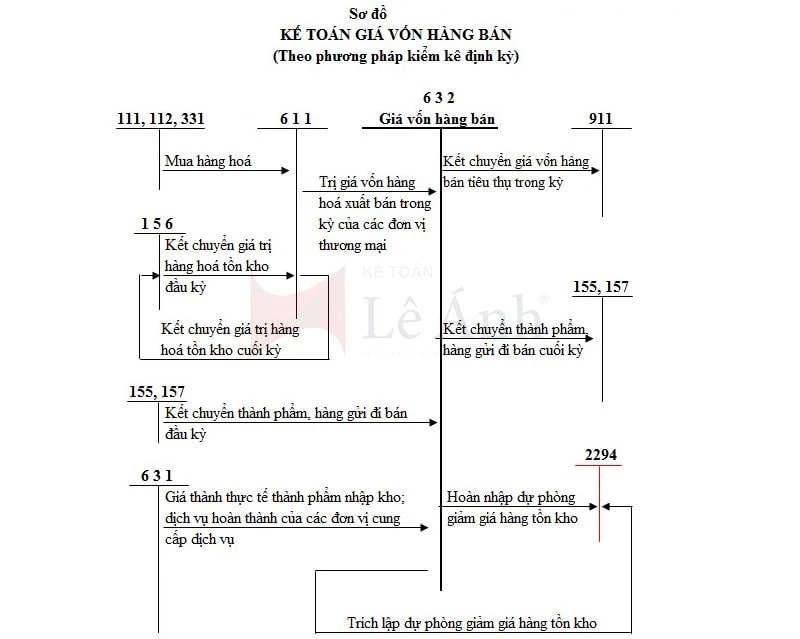

3. Phương Pháp FIFO và LIFO

Đối với những doanh nghiệp có lượng hàng hóa lớn, việc tính toán theo phương pháp FIFO (First In First Out - Nhập trước, xuất trước) và LIFO (Last In First Out - Nhập sau, xuất trước) là cần thiết. Phương pháp này giúp doanh nghiệp xác định giá trị hàng tồn kho và chi phí hàng bán theo cách phù hợp với tình hình thực tế.

Tầm Quan Trọng Của Chi Phí Sản Xuất Đối Với Doanh Nghiệp

Tìm hiểu và quản lý tổng chi phí sản xuất không chỉ giúp doanh nghiệp kiểm soát ngân sách mà còn là công cụ quan trọng trong việc ra quyết định kinh doanh. Dưới đây là một số lý do tại sao chi phí sản xuất lại cần thiết đối với doanh nghiệp:

1. Đánh Giá Hiệu Quả Kinh Doanh

Thông qua việc phân tích các chi phí, doanh nghiệp có thể đánh giá hiệu quả kinh doanh của mình. Nếu chi phí sản xuất quá cao so với doanh thu, doanh nghiệp cần xem xét lại quy trình sản xuất và chi phí của mình để tìm ra những điểm cần cải thiện.

2. Xây Dựng Chiến Lược Giá Cả

Việc nắm rõ chi phí sản xuất giúp doanh nghiệp có cơ sở để xây dựng chiến lược giá cả hợp lý. Nếu doanh nghiệp biết được chi phí sản xuất là bao nhiêu, họ có thể đặt ra mức giá phù hợp để vừa đảm bảo lợi nhuận vừa cạnh tranh trên thị trường.

3. Quản Lý Tồn Kho Hiệu Quả

Doanh nghiệp có thể sử dụng thông tin về chi phí sản xuất để quản lý tồn kho tốt hơn. Nếu biết được chi phí sản xuất hàng hóa, doanh nghiệp sẽ dễ dàng hơn trong việc quyết định khi nào nên nhập hàng hay giảm giá để tiêu thụ hàng tồn kho.

Kết Luận

Tổng chi phí sản xuất là một khái niệm thiết yếu mà mọi doanh nghiệp cần phải hiểu rõ để có thể hoạt động hiệu quả. Việc nắm bắt và phân tích các thành phần của chi phí sản xuất không chỉ giúp doanh nghiệp kiểm soát ngân sách mà còn tối ưu hóa quy trình sản xuất, từ đó tăng cường khả năng cạnh tranh trên thị trường.

Các phương pháp tính toán và quản lý chi phí sản xuất phong phú sẽ giúp doanh nghiệp đưa ra những quyết định chính xác hơn trong việc quản lý tài chính, từ đó thúc đẩy sự phát triển bền vững.