1. Giới thiệu về vấn đề nợ phải thu khó đòi

Trong hoạt động kinh doanh, việc phát sinh các khoản nợ phải thu là điều không thể tránh khỏi. Tuy nhiên, không phải tất cả các khoản nợ này đều có thể thu hồi. Một số khoản nợ có thể trở thành khó đòi do nhiều lý do như khách hàng mất khả năng thanh toán, tranh chấp hợp đồng hoặc thậm chí là phá sản. Điều này tạo ra rủi ro tài chính cho doanh nghiệp, và để bảo vệ mình, các công ty thường phải thiết lập các khoản dự phòng nhằm cân nhắc giá trị thực tế của các khoản nợ này.

2. Quy định về trích lập dự phòng cho nợ phải thu khó đòi

Theo quy định tại Thông tư 48/2019/TT-BTC của Bộ Tài chính, việc trích lập dự phòng nợ phải thu khó đòi được thực hiện dựa trên các tiêu chí cụ thể. Cụ thể, doanh nghiệp cần căn cứ vào thời hạn quá hạn thanh toán của khoản nợ để xác định mức trích lập thích hợp. Cụ thể:

- Đối với các khoản nợ quá hạn từ 3 tháng đến dưới 6 tháng, doanh nghiệp cần trích lập 30% giá trị của khoản nợ.

- Đối với các khoản nợ quá hạn từ 6 tháng đến dưới 1 năm, mức trích lập tăng lên 50%.

- Đối với các khoản nợ quá hạn từ 1 năm trở lên, mức trích lập có thể đạt đến 100%.

Quy định này nhằm đảm bảo doanh nghiệp có thể phản ánh đúng giá trị tài sản trên bảng cân đối kế toán, từ đó giúp cho báo cáo tài chính trở nên minh bạch hơn.

3. Hạch toán trích lập dự phòng

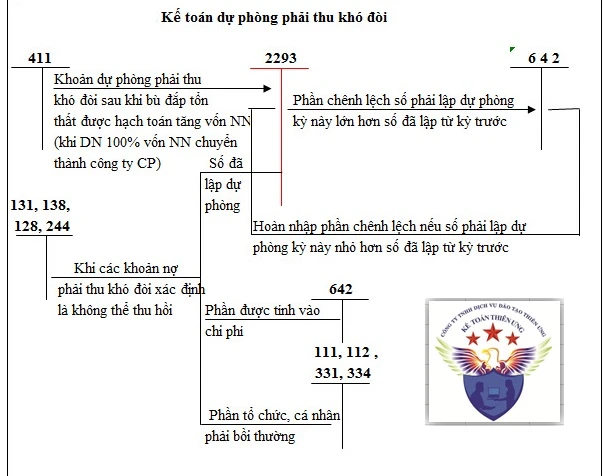

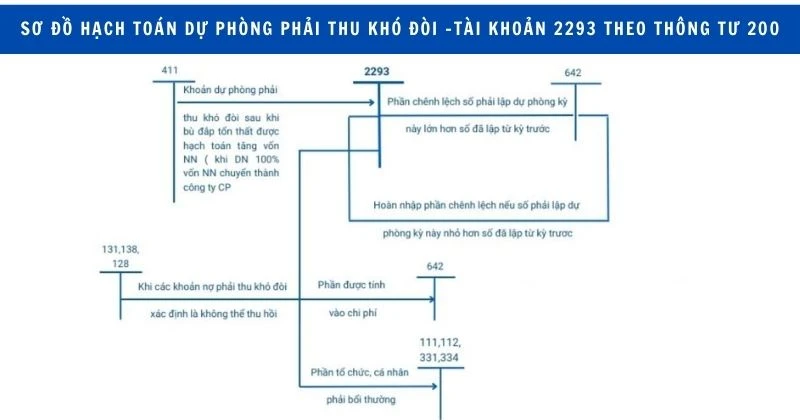

Việc hạch toán trích lập dự phòng cần tuân thủ theo các nguyên tắc kế toán cụ thể để đảm bảo tính chính xác và hợp lý. Doanh nghiệp thường sử dụng tài khoản 2293 để ghi nhận các khoản dự phòng cho nợ phải thu khó đòi.

3.1 Quy trình hạch toán

Quy trình hạch toán thường bắt đầu từ việc xác định các khoản nợ phải thu chưa thu hồi được. Doanh nghiệp sẽ tiến hành phân loại các khoản nợ này theo thời gian quá hạn và thực hiện trích lập dự phòng theo quy định.

Khi doanh nghiệp thực hiện trích lập, bút toán sẽ được ghi nhận như sau:

- Nợ TK Chi phí quản lý (hoặc chi phí hoạt động): Số tiền dự phòng trích lập

- Có TK Dự phòng phải thu khó đòi: Số tiền tương ứng

Sau đó, khi doanh nghiệp thực tế không thu hồi được khoản nợ này, việc ghi nhận sẽ được thực hiện như sau:

- Nợ TK Dự phòng phải thu khó đòi: Số tiền đã trích lập

- Có TK Nợ phải thu: Số tiền tương ứng

3.2 Ví dụ minh họa

Giả sử doanh nghiệp A có một khoản nợ phải thu từ khách hàng B trị giá 100 triệu đồng, đã quá hạn 5 tháng. Do đó, doanh nghiệp A sẽ trích lập dự phòng 30% giá trị của khoản nợ này, tương đương 30 triệu đồng.

Bút toán hạch toán sẽ được thực hiện như sau:

- Nợ TK Chi phí quản lý: 30 triệu đồng

- Có TK Dự phòng phải thu khó đòi: 30 triệu đồng

Nếu sau đó, doanh nghiệp A không thu hồi được khoản nợ này, bút toán sẽ được ghi nhận như sau:

- Nợ TK Dự phòng phải thu khó đòi: 30 triệu đồng

- Có TK Nợ phải thu: 30 triệu đồng

4. Điều kiện và hồ sơ chứng từ

Để thực hiện việc trích lập dự phòng cho nợ phải thu khó đòi, doanh nghiệp cần tuân thủ một số điều kiện nhất định. Đầu tiên, các khoản nợ phải thu được ghi nhận phải có chứng từ gốc, và cần được đối chiếu xác nhận của khách hàng về số tiền còn nợ.

4.1 Hồ sơ chứng từ cần thiết

Một số hồ sơ và chứng từ cần thiết bao gồm:

- Hợp đồng mua bán hàng hóa hoặc dịch vụ.

- Biên bản xác nhận công nợ với khách hàng.

- Bảng phân tích tình hình thanh toán của khách hàng.

- Các chứng từ liên quan đến việc đòi nợ và phản hồi từ khách hàng.

4.2 Kiểm soát và đánh giá

Doanh nghiệp cũng cần thường xuyên kiểm soát và đánh giá tình hình nợ phải thu của mình. Việc này không chỉ giúp doanh nghiệp nhận diện kịp thời các khoản nợ khó đòi mà còn giúp xây dựng kế hoạch quản trị rủi ro và duy trì tình hình tài chính ổn định.

5. Kết luận

Việc trích lập dự phòng cho nợ phải thu khó đòi là một hoạt động quan trọng trong quản trị tài chính của doanh nghiệp. Nó không chỉ giúp doanh nghiệp bảo vệ mình trước những rủi ro tài chính mà còn đảm bảo tính chính xác và minh bạch trong báo cáo tài chính.

Trong bối cảnh kinh tế hiện nay, việc quản lý nợ phải thu trở nên quan trọng hơn bao giờ hết. Do đó, các doanh nghiệp cần chú trọng xây dựng quy trình quản lý nợ phải thu chặt chẽ và hiệu quả, từ đó tối ưu hóa hoạt động kinh doanh và bảo vệ lợi ích của mình.

Bằng việc thực hiện đầy đủ các quy trình trích lập, hạch toán và kiểm soát nợ phải thu khó đòi, doanh nghiệp không chỉ nâng cao hiệu quả hoạt động tài chính mà còn tạo điều kiện thuận lợi cho sự phát triển bền vững trong tương lai.