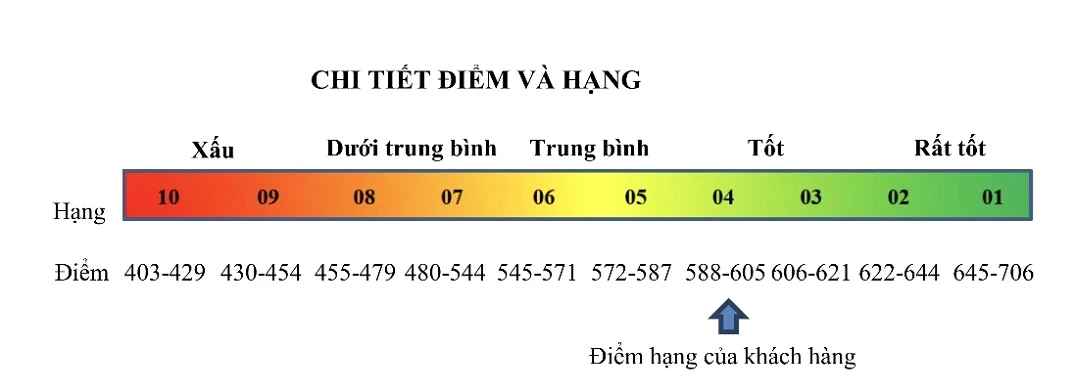

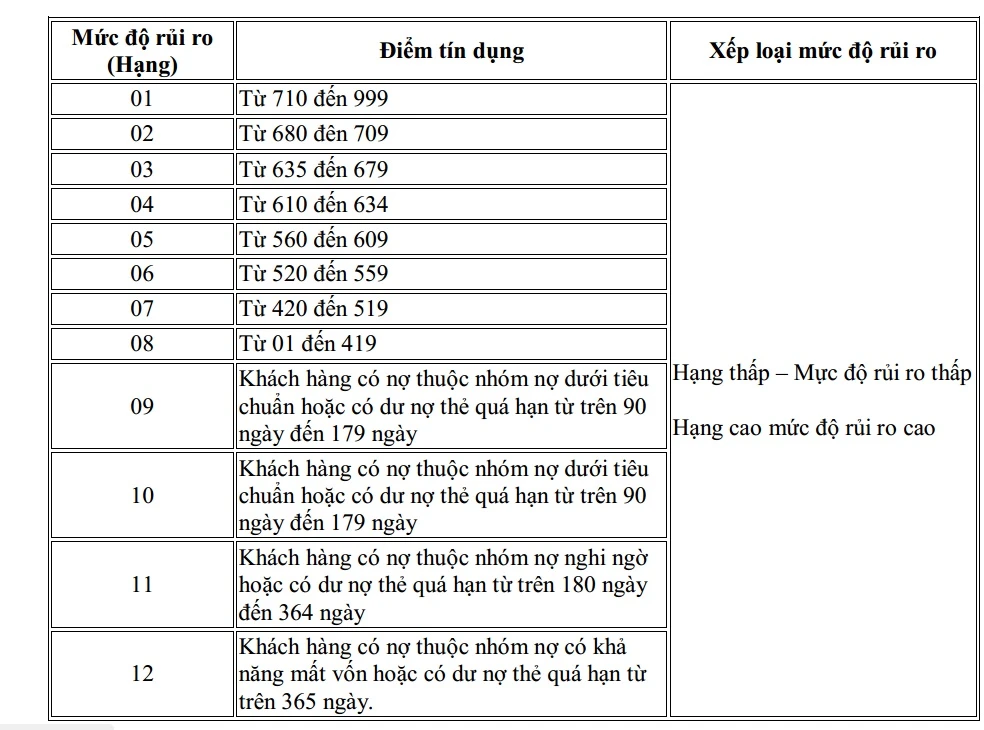

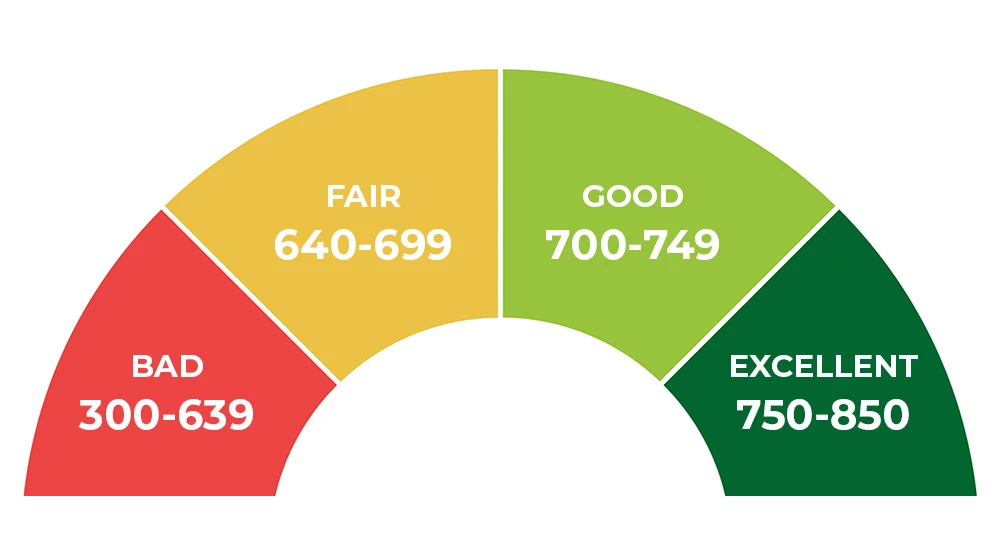

Khái niệm về điểm số tín dụng

Khi nói đến tài chính cá nhân, có một khái niệm rất quan trọng mà bạn cần hiểu rõ — đó chính là điểm số tín dụng. Điểm số này không chỉ là một con số, mà nó thực sự phản ánh tình hình tài chính của bạn, đặc biệt là khả năng trả nợ. Điểm số tín dụng thường nằm trong khoảng từ 150 đến 750, với điểm số cao cho thấy bạn có khả năng trả nợ tốt và đáng tin cậy hơn trong mắt các tổ chức tín dụng.

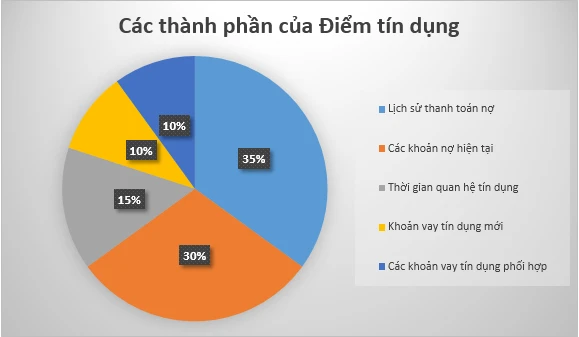

Điểm số tín dụng được tính toán dựa trên nhiều yếu tố khác nhau, bao gồm lịch sử thanh toán nợ, tỷ lệ sử dụng tín dụng, thời gian tín dụng, loại hình tín dụng và các yêu cầu tín dụng gần đây. Các ngân hàng và tổ chức tài chính sử dụng điểm số này để đánh giá nguy cơ khi cho vay tiền. Nếu bạn có điểm số cao, bạn sẽ có khả năng vay với lãi suất thấp hơn và có nhiều cơ hội hơn trong việc được chấp nhận vay vốn.

Các yếu tố ảnh hưởng đến điểm số tín dụng

Điểm số tín dụng không phải tự dưng mà có. Để hiểu rõ hơn về cách thức hoạt động của nó, hãy cùng xem xét các yếu tố chính ảnh hưởng đến điểm số tín dụng:

- Lịch sử thanh toán nợ: Đây là yếu tố quan trọng nhất trong việc tính toán điểm số tín dụng. Việc thanh toán đúng hạn sẽ giúp bạn nâng cao điểm số, trong khi việc chậm thanh toán hoặc để nợ xấu sẽ làm giảm điểm số của bạn.

- Tỷ lệ sử dụng tín dụng: Đây là tỷ lệ giữa số tiền bạn đã sử dụng so với hạn mức tín dụng mà bạn có. Nếu bạn sử dụng quá nhiều tín dụng, điều này có thể gây bất lợi cho điểm số của bạn. Nguyên tắc chung là nên giữ tỷ lệ sử dụng tín dụng dưới 30%.

- Thời gian tín dụng: Thời gian bạn đã sử dụng tín dụng cũng ảnh hưởng đến điểm số. Một lịch sử tín dụng dài hạn và tích cực sẽ có lợi hơn cho bạn trong việc xây dựng điểm số tốt.

- Loại hình tín dụng: Các tổ chức tài chính thường đánh giá khả năng quản lý nhiều loại hình tín dụng khác nhau, ví dụ như thẻ tín dụng, khoản vay mua nhà, hoặc khoản vay cá nhân. Việc có nhiều loại hình tín dụng sẽ giúp bạn tăng cường điểm số.

- Yêu cầu tín dụng gần đây: Nếu bạn đã gửi nhiều đơn xin vay trong khoảng thời gian ngắn, điều này có thể ảnh hưởng tiêu cực đến điểm số của bạn. Điều này có thể khiến các tổ chức cho vay nghĩ rằng bạn đang gặp khó khăn về tài chính.

Cách kiểm tra điểm số tín dụng

Kiểm tra điểm số tín dụng là một bước quan trọng trong việc quản lý tài chính cá nhân. Bạn nên thường xuyên theo dõi điểm số của mình để có thể cải thiện và duy trì nó. Dưới đây là một số cách để kiểm tra điểm số tín dụng của bạn:

- Kiểm tra qua tổ chức tín dụng: Các tổ chức tín dụng như CIC (Trung tâm Thông tin Tín dụng Quốc gia) thường cung cấp dịch vụ kiểm tra điểm số tín dụng cho cá nhân. Bạn có thể tra cứu online qua website của họ.

- Sử dụng dịch vụ trực tuyến: Nhiều trang web và ứng dụng hiện nay cung cấp dịch vụ kiểm tra điểm số tín dụng miễn phí hoặc có phí. Hãy chọn những dịch vụ đáng tin cậy và uy tín để đảm bảo thông tin của bạn được bảo mật.

- Nhận báo cáo tín dụng hàng năm: Theo quy định, bạn có quyền nhận báo cáo tín dụng miễn phí từ các tổ chức tín dụng ít nhất một lần mỗi năm. Đây là cơ hội tốt để bạn xem xét lịch sử tài chính của mình và phát hiện bất kỳ vấn đề nào.

Bí quyết nâng cao điểm số tín dụng

Nếu điểm số tín dụng của bạn không ở mức mong muốn, đừng nản lòng. Dưới đây là một số bí quyết giúp bạn cải thiện điểm số tín dụng của mình:

- Thanh toán nợ đúng hạn: Đảm bảo rằng bạn luôn thanh toán các khoản nợ đúng hạn. Nếu có thể, hãy thiết lập chế độ tự động thanh toán để tránh quên mất.

- Giảm tỷ lệ sử dụng tín dụng: Hãy cố gắng giữ tỷ lệ này dưới 30%. Nếu bạn có thể, hãy giảm số dư vay từ thẻ tín dụng của mình.

- Theo dõi lịch sử tín dụng: Đừng ngần ngại kiểm tra báo cáo tín dụng của bạn để phát hiện bất kỳ sai sót nào. Nếu phát hiện lỗi, hãy yêu cầu sửa chữa ngay lập tức.

- Tránh mở nhiều tài khoản tín dụng mới: Mỗi yêu cầu tín dụng mới sẽ ảnh hưởng đến điểm số của bạn. Hãy cẩn trọng khi xin mở thẻ tín dụng mới hoặc khoản vay khác.

- Tăng cường kiến thức tài chính: Hãy tìm hiểu thêm về tài chính cá nhân và cách quản lý tín dụng. Kiến thức này không chỉ giúp bạn cải thiện điểm số tín dụng mà còn giúp bạn quản lý tài chính cá nhân hiệu quả hơn.

Kết luận

Điểm số tín dụng không chỉ là một con số; nó là một phần quan trọng trong việc đánh giá khả năng tài chính của bạn. Hiểu rõ và chăm sóc cho điểm số này là một phần không thể thiếu trong việc quản lý tài chính cá nhân. Bằng cách theo dõi điểm số, cải thiện lịch sử tín dụng và áp dụng các bí quyết nâng cao, bạn có thể xây dựng một tương lai tài chính ổn định và phát triển.

Hãy nhớ rằng, việc duy trì một điểm số tín dụng tốt không chỉ giúp bạn dễ dàng vay vốn hơn mà còn giúp bạn tiết kiệm chi phí lãi suất trong tương lai. Hãy bắt đầu hành trình cải thiện điểm số tín dụng của bạn ngay hôm nay!