Lợi ích của việc hiểu rõ về lãi suất

Trong cuộc sống hiện đại, việc quản lý tài chính cá nhân trở thành một trong những yếu tố quan trọng nhất để đạt được sự ổn định và phát triển. Một trong những khái niệm căn bản nhưng cực kỳ quan trọng trong lĩnh vực tài chính là lãi suất. Lãi suất không chỉ ảnh hưởng đến quyết định vay mượn mà còn quyết định đến cách thức quản lý và sinh lời từ các khoản tiết kiệm. Nếu bạn có ý định gửi tiền vào ngân hàng, hoặc vay vốn để đầu tư, việc hiểu rõ về cách tính lãi suất là điều cần thiết.

Phân loại lãi suất

Lãi suất có thể được chia thành nhiều loại khác nhau, tùy thuộc vào cách tính và mục đích sử dụng. Dưới đây là hai loại lãi suất chính thường gặp:

Lãi suất đơn

Lãi suất đơn là loại lãi suất được tính trên số tiền gốc mà người gửi hoặc người vay đã cam kết. Công thức tính lãi suất đơn rất đơn giản:

```

Số tiền lãi = Số tiền gốc x Lãi suất x Thời gian

```

Trong đó:

- Số tiền gốc: Số tiền ban đầu mà bạn gửi hoặc vay.

- Lãi suất: Tỷ lệ lãi suất quy định.

- Thời gian: Khoảng thời gian tính lãi (thông thường tính bằng năm).

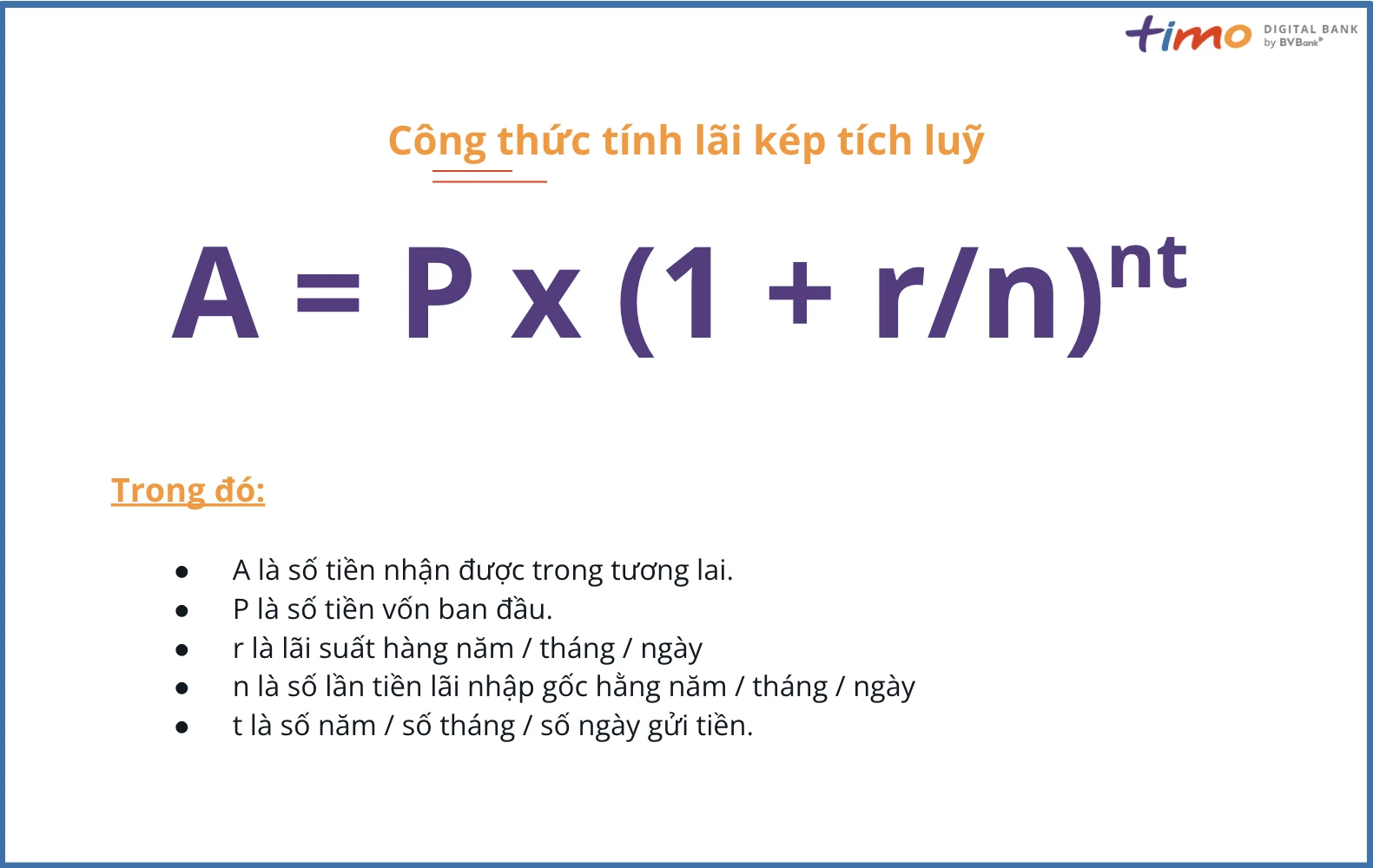

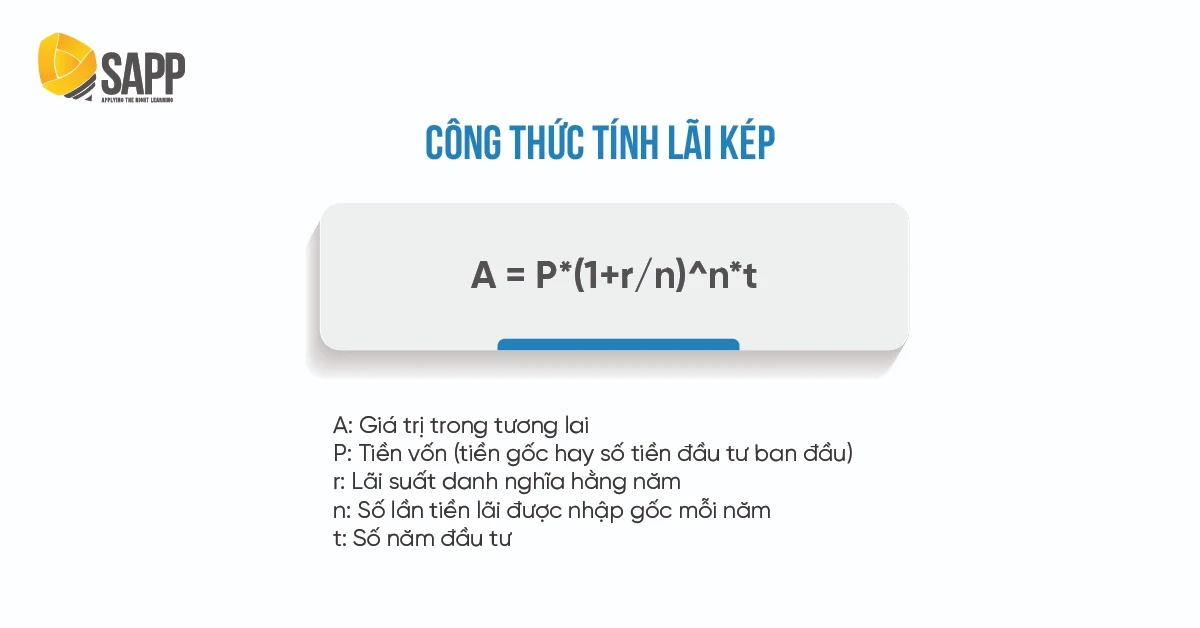

Lãi suất kép

Lãi suất kép là hình thức tính lãi suất mà lãi suất không chỉ được tính trên số tiền gốc mà còn được tính trên cả số tiền lãi đã được sinh ra từ những kỳ trước. Điều này có nghĩa là, mỗi kỳ lãi suất, số tiền lãi sẽ được cộng vào số tiền gốc để tính lãi cho kỳ tiếp theo. Công thức tính lãi suất kép là:

```

A = P * (1 + r/n)^(nt)

```

Trong đó:

- A là số tiền cuối cùng nhận được.

- P là số tiền gốc.

- r là lãi suất hàng năm.

- n là số lần tính lãi trong một năm.

- t là số năm.

Với lãi suất kép, số tiền lãi có khả năng tăng lên nhanh chóng, đặc biệt nếu thời gian gửi tiền dài.

Cách tính lãi suất trong ngân hàng

Khi gửi tiền vào ngân hàng, bạn có thể nhận được lãi suất theo nhiều cách khác nhau. Dưới đây là một số công thức phổ biến mà bạn có thể áp dụng để tính lãi suất từ tài khoản tiết kiệm.

Tính lãi suất theo tháng

Một trong những cách đơn giản nhất để tính lãi suất khi gửi tiền tiết kiệm là theo tháng. Công thức này thường được sử dụng trong các ngân hàng:

```

Số tiền lãi = Số tiền gửi x Lãi suất (%/năm) x Số tháng gửi / 12

```

Ví dụ: Nếu bạn gửi 100 triệu đồng với lãi suất 6%/năm trong 6 tháng, số tiền lãi bạn nhận được sẽ là:

```

Số tiền lãi = 100,000,000 x 0.06 x 6 / 12 = 3,000,000 VND

```

Tính lãi suất theo ngày

Ngoài cách tính theo tháng, bạn cũng có thể tính lãi suất theo ngày. Công thức này thường áp dụng trong các trường hợp gửi tiền linh hoạt, không theo tháng cố định:

```

Số tiền lãi = Số tiền gửi x Lãi suất (%/năm) x Số ngày thực gửi / 365

```

Ví dụ: Nếu bạn gửi 500 triệu đồng với lãi suất 7%/năm trong 10 ngày, số tiền lãi sẽ được tính như sau:

```

Số tiền lãi = 500,000,000 x 0.07 x 10 / 365 ≈ 9,589 VND

```

Những yếu tố ảnh hưởng đến lãi suất

Mặc dù có các công thức tính lãi suất cụ thể, nhưng có nhiều yếu tố có thể ảnh hưởng đến lãi suất mà bạn nhận được. Dưới đây là một số yếu tố quan trọng:

Tình hình kinh tế

Lãi suất thường thay đổi theo tình hình kinh tế của quốc gia. Trong các thời kỳ kinh tế phát triển, lãi suất có xu hướng tăng lên nhằm ngăn chặn lạm phát. Ngược lại, trong thời kỳ kinh tế suy thoái, ngân hàng có thể hạ lãi suất để khuyến khích việc vay mượn và đầu tư.

Chính sách của ngân hàng

Mỗi ngân hàng có chiến lược và chính sách riêng về lãi suất. Một số ngân hàng có thể đưa ra lãi suất cao hơn để thu hút khách hàng, trong khi các ngân hàng khác có thể ưu tiên các sản phẩm tiết kiệm khác. Bạn nên so sánh lãi suất giữa các ngân hàng để tìm ra lựa chọn tốt nhất cho mình.

Thời gian gửi tiền

Thời gian gửi tiền cũng là một yếu tố quan trọng ảnh hưởng đến lãi suất. Thông thường, lãi suất sẽ cao hơn nếu bạn cam kết gửi tiền trong thời gian dài. Điều này có nghĩa là, nếu bạn có khả năng giữ tiền trong một thời gian dài, bạn sẽ nhận được số tiền lãi cao hơn.

Kết luận

Việc hiểu rõ về cách tính lãi suất và những yếu tố ảnh hưởng đến nó là điều rất cần thiết cho bất kỳ ai có ý định gửi tiền hoặc vay vốn. Sự khác biệt giữa lãi suất đơn và lãi suất kép có thể ảnh hưởng lớn đến số tiền mà bạn cuối cùng nhận được. Hãy đảm bảo bạn nắm rõ các công thức tính lãi suất, cũng như so sánh các dịch vụ ngân hàng để lựa chọn phương án tốt nhất cho mình.

Đừng quên rằng, việc theo dõi thị trường tài chính và cập nhật thông tin thường xuyên cũng là một phần quan trọng trong việc quản lý tài chính cá nhân. Hy vọng rằng bài viết này đã cung cấp cho bạn những thông tin hữu ích và cần thiết để bạn có thể áp dụng trong thực tế.