Giới thiệu về việc tính toán khoản vay

Khi bạn cần một khoản tiền lớn để mua sắm, đầu tư hay giải quyết các vấn đề tài chính, vay vốn ngân hàng thường là một giải pháp viable. Tuy nhiên, để quản lý khoản vay một cách hiệu quả, bạn cần nắm rõ cách tính toán số tiền phải trả hàng tháng, bao gồm cả gốc và lãi suất. Việc này sẽ giúp bạn có kế hoạch tài chính hợp lý và tránh tình trạng nợ nần khó khăn.

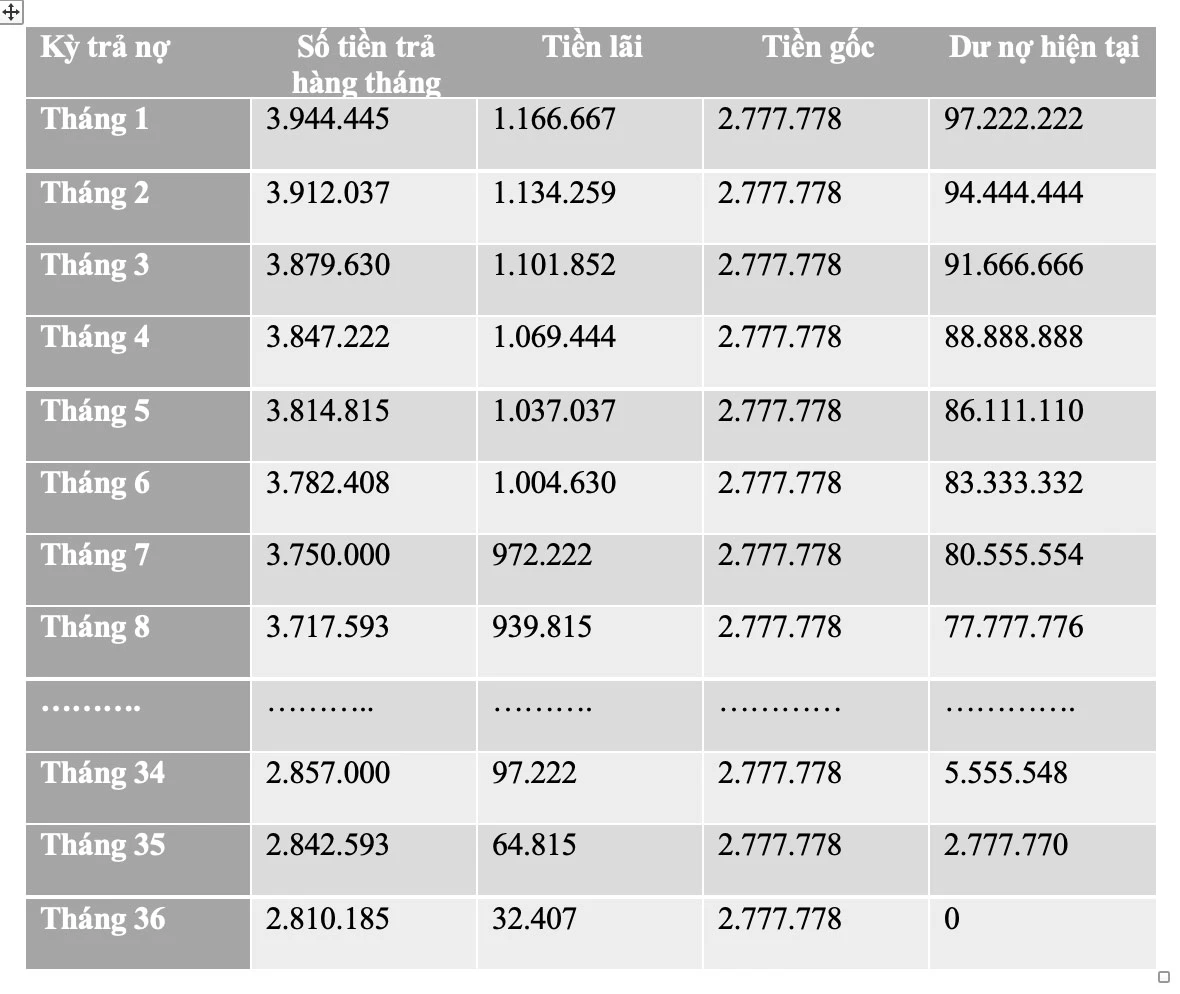

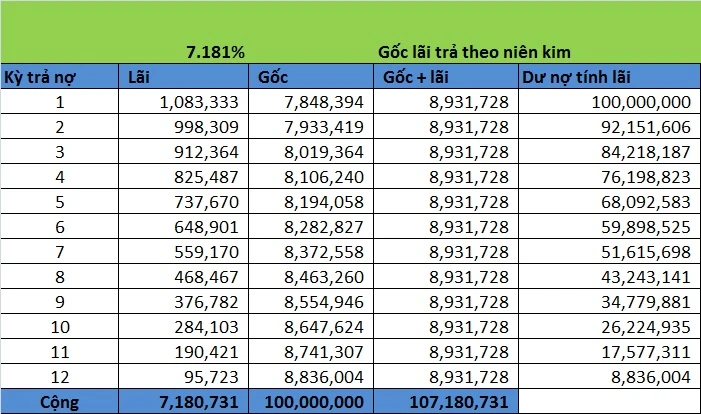

Hình thức vay trả góp

Trong lĩnh vực vay vốn, có nhiều hình thức khác nhau, nhưng trong bài viết này, chúng ta sẽ tập trung vào hình thức trả đều hàng tháng. Phương pháp này thường được áp dụng cho các khoản vay tiêu dùng, vay mua nhà hay mua xe. Cách thức này giúp người vay dễ dàng quản lý tài chính bởi số tiền phải trả hàng tháng sẽ không thay đổi trong suốt thời gian vay.

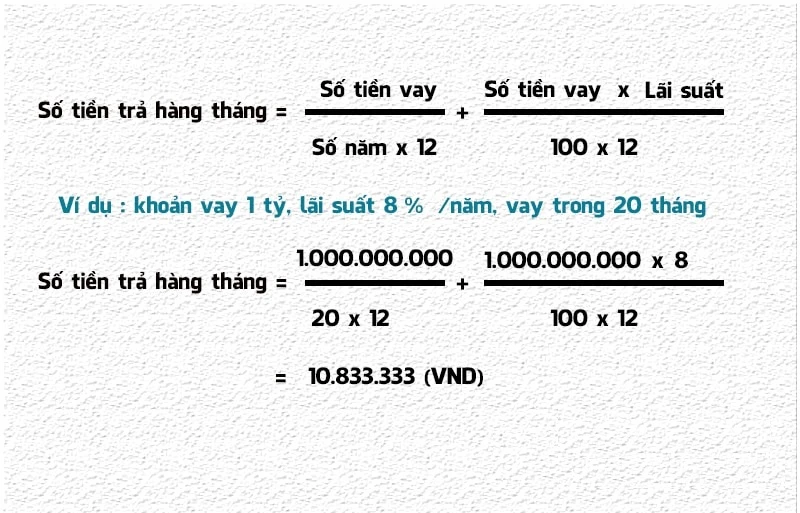

Công thức tính gốc và lãi hàng tháng

Để tính toán số tiền phải trả hàng tháng, bạn cần hiểu rõ về hai yếu tố chính: số tiền vay gốc và lãi suất. Dưới đây là công thức tính toán đơn giản và dễ hiểu.

- Tiền gốc phải trả hàng tháng:

Tiền gốc mỗi tháng sẽ được tính bằng cách chia tổng số tiền vay cho số tháng vay. Công thức là:

\[

G = \frac{S}{N}

\]

Trong đó:

- \( G \): Tiền gốc trả mỗi tháng

- \( S \): Tổng số tiền vay

- \( N \): Thời gian vay (tháng)

- Tiền lãi phải trả hàng tháng:

Tiền lãi trong tháng đầu tiên sẽ được tính dựa trên số tiền vay gốc và lãi suất. Công thức là:

\[

L = S \times r

\]

Trong đó:

- \( L \): Tiền lãi trả tháng đầu

- \( r \): Lãi suất hàng tháng (tính bằng lãi suất hàng năm chia cho 12)

- Tổng số tiền phải trả hàng tháng:

Cuối cùng, tổng số tiền phải trả hàng tháng bao gồm cả gốc và lãi sẽ được tính như sau:

\[

T = G + L

\]

Trong đó:

- \( T \): Tổng số tiền phải trả hàng tháng

Ví dụ minh họa

Giả sử bạn vay 120 triệu đồng trong 12 tháng với lãi suất 12%/năm.

\[

G = \frac{120,000,000}{12} = 10,000,000 \text{ đồng}

\]

\[

r = \frac{12\%}{12} = 1\%

\]

\[

L = 120,000,000 \times 1\% = 1,200,000 \text{ đồng}

\]

- Tính tổng số tiền phải trả tháng đầu:

\[

T = 10,000,000 + 1,200,000 = 11,200,000 \text{ đồng}

\]

Như vậy, trong tháng đầu tiên, bạn sẽ phải trả 11,200,000 đồng.

Lưu ý khi vay vốn

Khi vay vốn, bên cạnh việc nắm rõ công thức tính toán, bạn cũng cần lưu ý đến một số yếu tố quan trọng để đảm bảo khoản vay diễn ra suôn sẻ:

- Lãi suất: Hãy chọn ngân hàng có lãi suất hợp lý và phù hợp với khả năng tài chính của bạn. So sánh các mức lãi suất giữa các ngân hàng để tìm ra lựa chọn tối ưu nhất.

- Thời gian vay: Thời gian vay càng dài, số tiền phải trả hàng tháng sẽ càng nhỏ, nhưng tổng số tiền bạn phải trả sẽ cao hơn do lãi suất tích lũy. Hãy cân nhắc kỹ lưỡng.

- Chi phí khác: Ngoài lãi suất, bạn cũng cần xem xét các khoản chi phí khác liên quan đến khoản vay như phí xử lý hồ sơ, bảo hiểm, phí phạt nếu trả nợ trước hạn.

- Khả năng trả nợ: Đánh giá thực tế khả năng tài chính của bạn trước khi quyết định vay. Hãy đảm bảo rằng khoản vay không ảnh hưởng quá nhiều đến cuộc sống hàng ngày của bạn.

Kết luận

Việc nắm rõ cách tính gốc và lãi suất khi vay vốn ngân hàng không chỉ giúp bạn có kế hoạch tài chính tốt hơn mà còn tránh tình trạng nợ nần không cần thiết. Hãy sử dụng các công thức đã cung cấp ở trên để tự tính toán cho mình một cách chính xác nhất.

Hy vọng rằng bài viết này đã cung cấp cho bạn những thông tin hữu ích về việc tính toán khoản vay. Nếu bạn có bất kỳ thắc mắc nào, đừng ngần ngại hỏi ý kiến từ các chuyên gia tài chính hoặc nhân viên ngân hàng.

Những kiến thức này không chỉ giúp bạn trong việc vay mượn mà còn nâng cao khả năng quản lý tài chính cá nhân của bạn trong tương lai. Hãy bắt đầu ngay hôm nay!