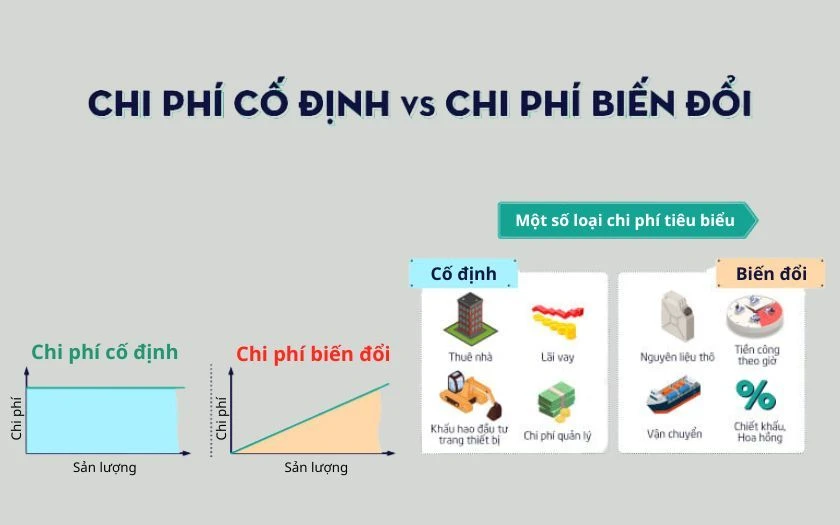

Khái niệm và đặc điểm của chi phí không thay đổi

Trong quá trình hoạt động của một doanh nghiệp, có nhiều loại khoản chi phí phát sinh. Một trong số đó là các khoản chi phí không thay đổi, những khoản này được xác định là những chi phí không biến đổi theo mức độ hoạt động của doanh nghiệp. Đặc điểm nổi bật của các khoản chi phí này là chúng sẽ không thay đổi ngay cả khi sản lượng sản xuất tăng hay giảm.

Ví dụ, nếu một công ty thuê một văn phòng với giá 10 triệu đồng mỗi tháng, thì khoản chi này sẽ không thay đổi cho dù công ty sản xuất 1.000 sản phẩm hay 10.000 sản phẩm trong một tháng. Điều này có nghĩa là khoản chi phí thuê văn phòng này sẽ luôn tồn tại và là một gánh nặng tài chính mà doanh nghiệp buộc phải chấp nhận.

Các khoản chi phí không thay đổi thường bao gồm tiền thuê nhà, tiền lương cho nhân viên cố định, chi phí khấu hao tài sản, thuế, bảo hiểm và nhiều loại phí khác. Những khoản chi phí này thường được phân loại hoặc nhóm lại để dễ dàng theo dõi và quản lý.

Phân loại các khoản chi phí không thay đổi

Có nhiều cách để phân loại các khoản chi phí không thay đổi. Dưới đây là một số loại chủ yếu mà bạn cần biết:

1. Chi phí thuê mướn

Khoản chi này thường là một trong những khoản chi lớn nhất mà doanh nghiệp phải đối mặt. Chi phí thuê mướn có thể bao gồm cả chi phí thuê văn phòng, nhà xưởng, thiết bị và các tài sản khác. Điều đặc biệt là ngay cả khi doanh nghiệp không sử dụng hết công suất của tài sản thuê, họ vẫn phải trả khoản tiền thuê cố định.

2. Chi phí nhân sự

Chi phí nhân sự bao gồm tiền lương, bảo hiểm y tế và các khoản phúc lợi khác cho những nhân viên làm việc dài hạn. Đây là những khoản chi không hề thay đổi trừ khi doanh nghiệp thực hiện thay đổi về nhân sự hoặc chính sách lương thưởng.

3. Chi phí khấu hao

Khấu hao là một phương pháp kế toán để phân bổ chi phí của tài sản trong suốt thời gian sử dụng của nó. Chi phí khấu hao sẽ xảy ra dù cho doanh nghiệp có hoạt động sản xuất hay không, do đó, nó được xếp vào loại chi phí không thay đổi.

4. Chi phí bảo hiểm

Các khoản phí bảo hiểm cho tài sản, trách nhiệm pháp lý và các khoản bảo hiểm khác đều là những khoản chi cố định mà doanh nghiệp phải trả định kỳ. Những khoản này giúp bảo vệ doanh nghiệp khỏi rủi ro không lường trước được.

Sự khác biệt giữa chi phí không thay đổi và chi phí biến đổi

Để hiểu rõ hơn về các khoản chi phí không thay đổi, cần phân biệt chúng với các khoản chi phí biến đổi. Chi phí biến đổi là khoản chi phí thay đổi theo mức độ sản xuất hoặc doanh thu của doanh nghiệp. Một số điểm khác biệt chính giữa hai loại chi phí này bao gồm:

1. Đặc điểm thay đổi

Như đã đề cập, chi phí không thay đổi không bị ảnh hưởng bởi sự thay đổi trong sản lượng sản xuất. Ngược lại, chi phí biến đổi sẽ thay đổi theo sản lượng, điều này có nghĩa là nếu doanh nghiệp sản xuất nhiều hơn, chi phí biến đổi sẽ tăng theo.

2. Tính ổn định

Chi phí không thay đổi mang tính ổn định cao trong hoạt động của doanh nghiệp. Doanh nghiệp có thể dự đoán được chi phí này để lập kế hoạch tài chính. Trong khi đó, chi phí biến đổi thường khó dự đoán vì nó sẽ thay đổi theo biến động của thị trường và nhu cầu tiêu thụ.

3. Ảnh hưởng đến lợi nhuận

Chi phí không thay đổi ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp. Nếu doanh thu giảm mà chi phí không thay đổi, lợi nhuận sẽ bị ảnh hưởng nghiêm trọng. Trong khi đó, chi phí biến đổi có thể linh hoạt hơn và có thể giảm nếu doanh thu giảm, do đó tác động đến lợi nhuận sẽ khác nhau.

Tính toán và quản lý các khoản chi phí không thay đổi

Quản lý hiệu quả các khoản chi phí không thay đổi là một yếu tố quan trọng để duy trì hoạt động ổn định của doanh nghiệp. Dưới đây là một số cách mà doanh nghiệp có thể thực hiện để tính toán và quản lý những khoản chi này:

1. Theo dõi chi phí hàng tháng

Doanh nghiệp cần theo dõi các khoản chi phí không thay đổi hàng tháng để có cái nhìn tổng thể về tình hình tài chính. Việc theo dõi này giúp doanh nghiệp nắm bắt được các khoản chi phí nào đang tăng lên và có thể điều chỉnh kế hoạch tài chính cho phù hợp.

2. Phân tích chi phí

Phân tích các chi phí không thay đổi là một bước quan trọng trong việc quản lý tài chính. Doanh nghiệp có thể sử dụng các công cụ và phần mềm quản lý tài chính để phân tích và đưa ra quyết định hợp lý về việc cắt giảm hoặc tối ưu hóa các khoản chi phí này.

3. Lập ngân sách

Việc lập ngân sách cho các khoản chi phí không thay đổi là cần thiết để đảm bảo rằng doanh nghiệp có đủ tài chính để chi trả. Doanh nghiệp cần xác định rõ các khoản chi phí này để lập kế hoạch chi tiêu hợp lý.

4. Tìm kiếm các giải pháp thay thế

Doanh nghiệp cần tìm kiếm các giải pháp thay thế cho những khoản chi phí không thay đổi. Ví dụ, thay vì thuê văn phòng quá lớn, doanh nghiệp có thể xem xét việc chia sẻ không gian làm việc hoặc thuê không gian linh hoạt.

Kết luận

Các khoản chi phí không thay đổi đóng một vai trò quan trọng trong hoạt động của doanh nghiệp. Việc hiểu rõ và quản lý hiệu quả những khoản chi này không chỉ giúp doanh nghiệp duy trì sự ổn định tài chính mà còn góp phần nâng cao khả năng cạnh tranh trên thị trường. Các doanh nghiệp nên dành thời gian nghiên cứu và áp dụng các phương pháp quản lý chi phí hiệu quả để tối ưu hóa hoạt động kinh doanh của mình.