Giới thiệu về chi phí không thay đổi

Trong môi trường kinh doanh, việc quản lý tài chính là một yếu tố quan trọng để đảm bảo sự tồn tại và phát triển của doanh nghiệp. Trong số đó, có một khái niệm mà mọi nhà quản lý và doanh nhân cần phải hiểu rõ, đó là các khoản chi phí mà doanh nghiệp phải chịu, bất kể hoạt động kinh doanh có diễn ra hay không. Những khoản chi này thường được gọi là chi phí không thay đổi. Bài viết này sẽ cung cấp cái nhìn sâu sắc về khái niệm này, đặc điểm của nó, cũng như cách phân loại và ví dụ minh họa.

Định nghĩa và đặc điểm

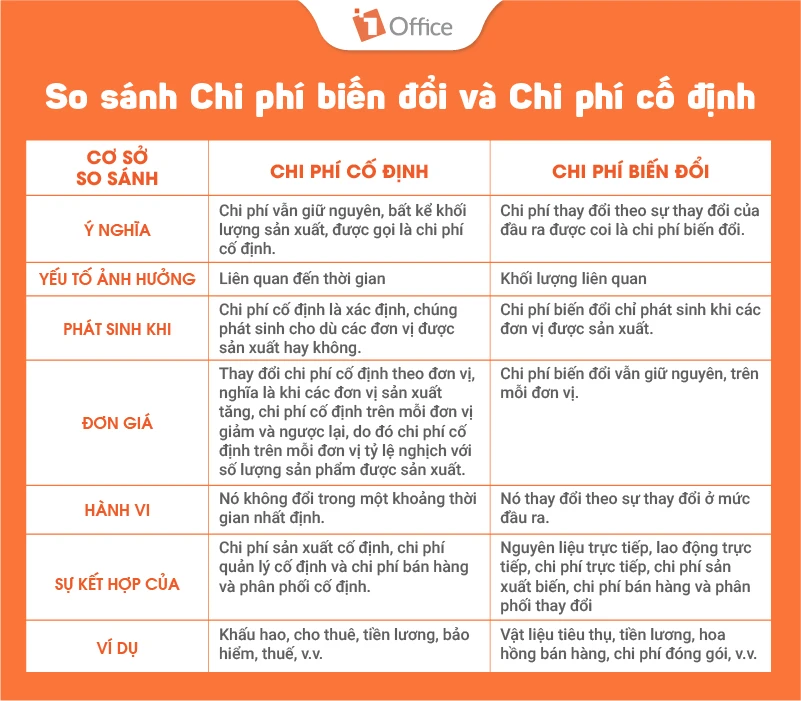

Chi phí không thay đổi, hay còn gọi là định phí, là những khoản chi phí mà một doanh nghiệp phải thanh toán định kỳ và chúng không thay đổi theo mức độ hoạt động kinh doanh trong một khoảng thời gian nhất định. Điều này có nghĩa là, cho dù doanh thu có tăng hay giảm, doanh nghiệp vẫn phải chi trả các khoản chi này.

Các đặc điểm chính của chi phí không thay đổi

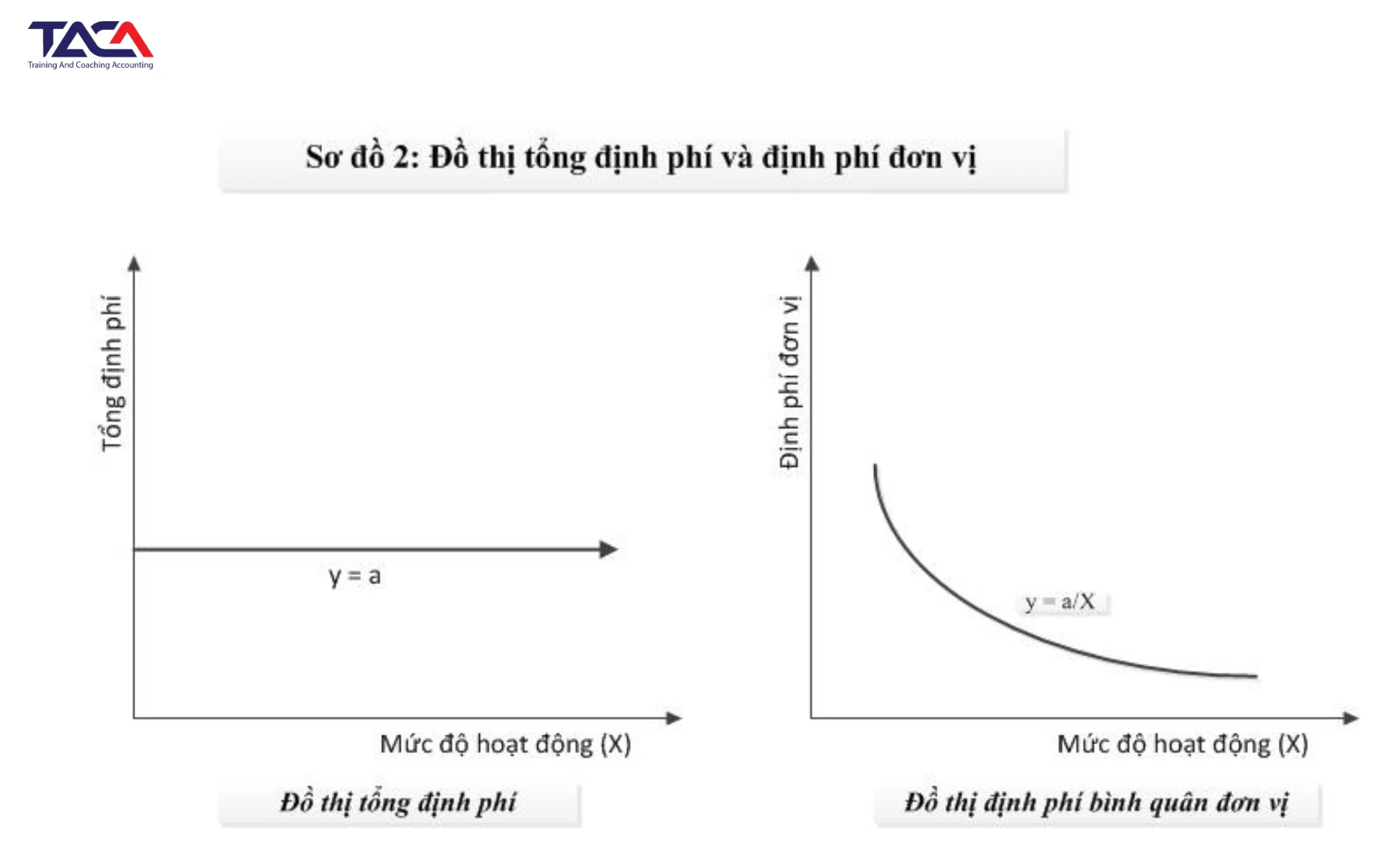

- Tính ổn định: Chi phí cố định không thay đổi theo khối lượng sản xuất hoặc doanh thu. Ví dụ, tiền thuê mặt bằng, lương của nhân viên quản lý, và các chi phí bảo trì trang thiết bị là những khoản chi mà doanh nghiệp phải trả đều đặn.

- Thời gian dài hạn: Những khoản chi này thường được xác định trong một khoảng thời gian dài, thường là từ một năm trở lên. Điều này giúp doanh nghiệp dễ dàng lập kế hoạch tài chính hơn.

- Không thể tránh được: Doanh nghiệp không thể loại bỏ hoàn toàn các khoản chi phí này, ngay cả trong những thời điểm khó khăn. Chúng là những khoản chi cần thiết để duy trì hoạt động của doanh nghiệp.

- Ảnh hưởng đến lợi nhuận: Vì không thay đổi theo sản lượng, chi phí cố định có thể ảnh hưởng đến lợi nhuận của doanh nghiệp. Khi doanh thu tăng, lợi nhuận sẽ cải thiện nhanh hơn do chi phí cố định không tăng. Ngược lại, nếu doanh thu giảm, lợi nhuận có thể bị ảnh hưởng nặng nề.

Phân loại chi phí không thay đổi

Có nhiều cách để phân loại các khoản chi phí không thay đổi, và dưới đây là một số phân loại phổ biến:

1. Chi phí cố định trực tiếp và gián tiếp

- Chi phí cố định trực tiếp: Là những khoản chi phí mà doanh nghiệp phải thanh toán cho một sản phẩm hoặc dịch vụ cụ thể, ví dụ như tiền thuê một nhà máy để sản xuất hàng hóa.

- Chi phí cố định gián tiếp: Là những khoản chi phí không thể quy cho một sản phẩm cụ thể, ví dụ như tiền lương của nhân viên quản lý, chi phí điện nước cho toàn bộ nhà máy.

2. Chi phí cố định ngắn hạn và dài hạn

- Chi phí cố định ngắn hạn: Là những khoản chi phí được dự kiến chi trả trong một khoảng thời gian ngắn hơn một năm, chẳng hạn như chi phí sửa chữa thiết bị.

- Chi phí cố định dài hạn: Là những khoản chi phí mà doanh nghiệp cam kết chi trả trong thời gian dài hơn một năm, chẳng hạn như hợp đồng thuê văn phòng.

3. Chi phí cố định có thể điều chỉnh và không thể điều chỉnh

- Chi phí cố định có thể điều chỉnh: Là những khoản chi phí mà doanh nghiệp có thể thay đổi trong một số trường hợp nhất định, chẳng hạn như giảm lương nhân viên trong thời kỳ khó khăn.

- Chi phí cố định không thể điều chỉnh: Là những khoản chi phí mà doanh nghiệp không thể thay đổi, chẳng hạn như tiền thuê nhà máy.

Ví dụ minh họa

Để hiểu rõ hơn về các khoản chi phí không thay đổi, chúng ta hãy xem xét một số ví dụ từ các doanh nghiệp trong thực tế.

Ví dụ 1: Doanh nghiệp sản xuất

Giả sử một công ty sản xuất đồ gỗ có các khoản chi phí cố định như sau:

- Tiền thuê nhà xưởng: 20 triệu đồng/tháng.

- Lương nhân viên văn phòng: 15 triệu đồng/tháng.

- Chi phí bảo trì máy móc: 5 triệu đồng/tháng.

Tổng chi phí cố định hàng tháng của công ty là 40 triệu đồng. Dù công ty sản xuất 100 hay 1.000 sản phẩm, họ vẫn phải chi trả khoản tiền này.

Ví dụ 2: Doanh nghiệp dịch vụ

Một công ty tư vấn có các khoản chi phí cố định như:

- Chi phí thuê văn phòng: 10 triệu đồng/tháng.

- Lương nhân viên tư vấn: 25 triệu đồng/tháng.

- Chi phí điện nước, internet: 3 triệu đồng/tháng.

Tổng chi phí cố định hàng tháng của công ty này là 38 triệu đồng. Dù công ty có thực hiện bao nhiêu hợp đồng tư vấn trong tháng, họ vẫn phải chi trả khoản này.

Tầm quan trọng của việc quản lý chi phí không thay đổi

Việc quản lý các khoản chi phí không thay đổi là một yếu tố then chốt trong việc xây dựng chiến lược tài chính của doanh nghiệp. Dưới đây là một số lý do tại sao nó quan trọng:

1. Dự đoán và lập kế hoạch tài chính

Hiểu rõ các khoản chi phí cố định giúp doanh nghiệp dự đoán được chi phí hàng tháng, từ đó lập kế hoạch tài chính bền vững hơn. Nếu doanh nghiệp có thể dự đoán chính xác các khoản chi phí này, họ sẽ dễ dàng hoạch định ngân sách cho các hoạt động kinh doanh khác.

2. Đánh giá hiệu quả kinh doanh

Chi phí không thay đổi ảnh hưởng trực tiếp đến lợi nhuận. Do đó, việc theo dõi và quản lý chi phí này sẽ giúp doanh nghiệp đánh giá hiệu quả hoạt động kinh doanh. Nếu chi phí không thay đổi chiếm tỷ lệ quá lớn trong tổng chi phí, điều này có thể là dấu hiệu cho thấy doanh nghiệp cần xem xét lại chiến lược của mình.

3. Quyết định đầu tư

Khi một doanh nghiệp quyết định mở rộng hoạt động hoặc đầu tư vào một dự án mới, việc hiểu rõ các khoản chi phí không thay đổi sẽ giúp họ đánh giá khả năng sinh lời của dự án. Dự án nào có thể tạo ra doanh thu đủ để bù đắp chi phí cố định sẽ có khả năng thành công cao hơn.

Kết luận

Việc hiểu rõ về các khoản chi phí không thay đổi là điều cần thiết đối với bất kỳ doanh nghiệp nào, bất kể quy mô hay ngành nghề. Các khoản chi này có ảnh hưởng sâu sắc đến hoạt động tài chính và khả năng sinh lời của doanh nghiệp. Qua việc phân loại và quản lý hiệu quả các khoản chi phí này, doanh nghiệp có thể tối ưu hóa hoạt động kinh doanh và xây dựng một tương lai bền vững hơn.

Hy vọng bài viết này đã cung cấp cho bạn những thông tin cần thiết để hiểu rõ hơn về khái niệm chi phí không thay đổi và tầm quan trọng của nó trong quản lý tài chính. Hãy nhớ rằng, trong thế giới kinh doanh, việc kiểm soát chi phí là một trong những yếu tố quyết định đến sự thành công của doanh nghiệp.