Tìm hiểu về khái niệm chi phí bổ sung trong sản xuất

Trong quá trình sản xuất và kinh doanh, một trong những yếu tố quan trọng mà các nhà quản lý và nhà đầu tư cần quan tâm là chi phí phát sinh khi tăng sản lượng sản phẩm. Khái niệm này thường được sử dụng để phân tích và tối ưu hóa quy trình sản xuất nhằm gia tăng lợi nhuận. Bài viết này sẽ khám phá cách mà chi phí bổ sung ảnh hưởng đến quyết định kinh doanh của doanh nghiệp.

Khái niệm và ý nghĩa của chi phí bổ sung

Chi phí bổ sung là khoản chi phí phát sinh thêm khi doanh nghiệp quyết định sản xuất thêm một đơn vị hàng hóa hoặc dịch vụ. Để hiểu rõ hơn, chúng ta có thể xem xét định nghĩa chi tiết hơn về khái niệm này. Khi doanh nghiệp sản xuất một sản phẩm, sẽ có những chi phí cố định và biến đổi liên quan đến quy trình sản xuất. Chi phí bổ sung cho ta biết rằng, nếu doanh nghiệp muốn tăng sản xuất thêm một đơn vị, chi phí mà họ phải bỏ ra là bao nhiêu.

Tại sao chi phí bổ sung lại quan trọng?

Chi phí bổ sung có vai trò rất quan trọng trong việc xác định mức giá bán sản phẩm, lượng hàng hóa cần sản xuất và chiến lược kinh doanh tổng thể của doanh nghiệp. Khi nắm rõ được chi phí này, doanh nghiệp có thể:

- Ra quyết định tốt hơn: Hiểu rõ chi phí bổ sung giúp doanh nghiệp đưa ra quyết định về việc có nên tăng sản xuất hay không, và mức độ sản xuất nào là hợp lý.

- Tối ưu hóa lợi nhuận: Doanh nghiệp có thể tối ưu hóa lợi nhuận bằng cách kiểm soát chi phí và xác định mức giá bán tối ưu.

- Phân tích hiệu quả: Chi phí bổ sung còn giúp doanh nghiệp đánh giá hiệu quả sản xuất của từng sản phẩm, từ đó đưa ra những điều chỉnh cần thiết.

Cách tính toán chi phí bổ sung

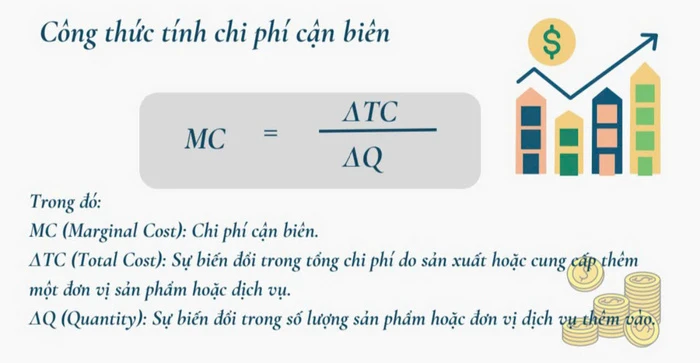

Để tính toán chi phí bổ sung, chúng ta có thể áp dụng công thức đơn giản. Chi phí bổ sung (Marginal Cost - MC) được tính bằng cách lấy sự thay đổi của tổng chi phí khi sản xuất thêm một đơn vị sản phẩm. Cụ thể, công thức tính như sau:

\[ MC = \frac{\Delta TC}{\Delta Q} \]

Trong đó:

- \( \Delta TC \): Sự thay đổi trong tổng chi phí.

- \( \Delta Q \): Sự thay đổi trong số lượng sản phẩm.

Để minh họa cho công thức này, hãy xem xét một ví dụ cụ thể. Giả sử, nếu tổng chi phí sản xuất 100 sản phẩm là 100 triệu đồng, và khi sản xuất thêm 1 sản phẩm nữa, tổng chi phí tăng lên 101 triệu đồng, thì chi phí bổ sung sẽ được tính như sau:

\[ MC = \frac{(101 - 100) triệu đồng}{(101 - 100) sản phẩm} = 1 triệu đồng/sản phẩm \]

Những yếu tố ảnh hưởng đến chi phí bổ sung

Có nhiều yếu tố có thể tác động đến chi phí bổ sung, bao gồm:

- Quy mô sản xuất: Khi sản xuất ở quy mô lớn, chi phí bổ sung có thể giảm do khai thác được hiệu ứng quy mô.

- Công nghệ: Sự cải tiến công nghệ có thể làm giảm chi phí sản xuất, từ đó ảnh hưởng đến chi phí bổ sung.

- Chi phí nguyên vật liệu: Biến động trong giá nguyên vật liệu cũng sẽ làm thay đổi chi phí bổ sung.

Ví dụ minh họa về chi phí bổ sung

Để làm rõ hơn, hãy xem xét một ví dụ thực tế. Một doanh nghiệp sản xuất bánh kẹo có tổng chi phí cố định là 200 triệu đồng và chi phí biến đổi cho mỗi sản phẩm là 50.000 đồng. Nếu doanh nghiệp sản xuất 1.000 sản phẩm thì tổng chi phí sẽ là:

\[ TC = 200 triệu + (50.000 \times 1.000) = 200 triệu + 50 triệu = 250 triệu đồng \]

Khi doanh nghiệp quyết định sản xuất thêm 100 sản phẩm, tổng chi phí sẽ là:

\[ TC = 200 triệu + (50.000 \times 1.100) = 200 triệu + 55 triệu = 255 triệu đồng \]

Từ đó, chi phí bổ sung sẽ được tính như sau:

\[ MC = \frac{(255 - 250) triệu}{(1.100 - 1.000)} = \frac{5 triệu}{100} = 50.000 đồng/sản phẩm \]

Ứng dụng của chi phí bổ sung trong quản lý tài chính

Chi phí bổ sung không chỉ là một khái niệm lý thuyết mà còn có tính ứng dụng cao trong thực tiễn. Các doanh nghiệp có thể sử dụng thông tin về chi phí bổ sung để xây dựng các chiến lược tài chính thông minh, từ đó nâng cao khả năng cạnh tranh và phát triển bền vững.

Phân tích lợi nhuận

Một trong những ứng dụng quan trọng của chi phí bổ sung là phân tích lợi nhuận. Bằng cách so sánh chi phí bổ sung với lợi ích bổ sung từ việc sản xuất thêm sản phẩm, doanh nghiệp có thể xác định được liệu việc tăng sản lượng có mang lại lợi nhuận hay không.

Lập kế hoạch sản xuất

Doanh nghiệp có thể dựa vào chi phí bổ sung để lập kế hoạch sản xuất hiệu quả. Bằng cách tính toán chi phí bổ sung cho từng loại sản phẩm, doanh nghiệp có thể quyết định xem nên sản xuất sản phẩm nào và ở mức nào để tối ưu hóa lợi nhuận.

Chiến lược giá

Chi phí bổ sung cũng ảnh hưởng trực tiếp đến chiến lược định giá sản phẩm. Nếu chi phí bổ sung cao hơn lợi ích mà khách hàng nhận được từ sản phẩm, doanh nghiệp cần phải xem xét lại mức giá hoặc điều chỉnh quy trình sản xuất để giảm thiểu chi phí.

Quản lý rủi ro

Cuối cùng, việc hiểu rõ về chi phí bổ sung cũng giúp doanh nghiệp quản lý rủi ro tốt hơn. Khi có sự biến động trong thị trường nguyên vật liệu hay thay đổi trong công nghệ sản xuất, doanh nghiệp có thể dự đoán được những tác động đến chi phí và điều chỉnh chiến lược kịp thời.

Kết luận

Tổng kết lại, chi phí bổ sung là một yếu tố quan trọng trong việc quản lý tài chính và sản xuất của doanh nghiệp. Việc nắm vững khái niệm, cách tính toán và ứng dụng của nó không chỉ giúp doanh nghiệp đưa ra quyết định chính xác mà còn tối ưu hóa quy trình sản xuất, từ đó nâng cao lợi nhuận. Bằng cách sử dụng thông tin chi phí bổ sung một cách hiệu quả, doanh nghiệp có thể phát triển bền vững và gia tăng khả năng cạnh tranh trên thị trường.