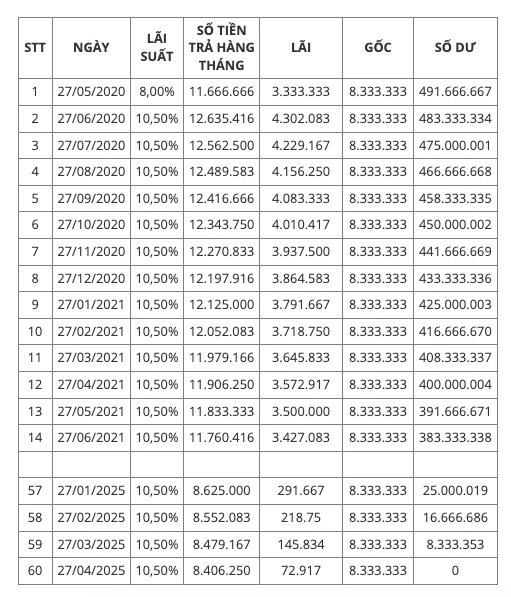

Lãi suất ngân hàng: Khái niệm và tầm quan trọng

Lãi suất ngân hàng là một trong những yếu tố quan trọng ảnh hưởng đến quyết định tài chính của cá nhân và doanh nghiệp. Đây là tỷ lệ phần trăm mà ngân hàng trả cho người gửi tiền hoặc yêu cầu từ người vay tiền. Lãi suất có thể thay đổi tùy theo từng ngân hàng, từng loại hình dịch vụ và thời điểm. Việc hiểu rõ về lãi suất không chỉ giúp người gửi tiết kiệm tối ưu hóa lợi nhuận mà còn giúp người vay có kế hoạch tài chính hợp lý.

Lãi suất được tính theo nhiều cách, nhưng thông thường, lãi suất sẽ được quy định theo năm. Để có cái nhìn rõ nét hơn về cách tính lãi suất theo tháng, hãy cùng khám phá các công thức và ví dụ cụ thể sau đây.

Cách tính lãi suất theo tháng

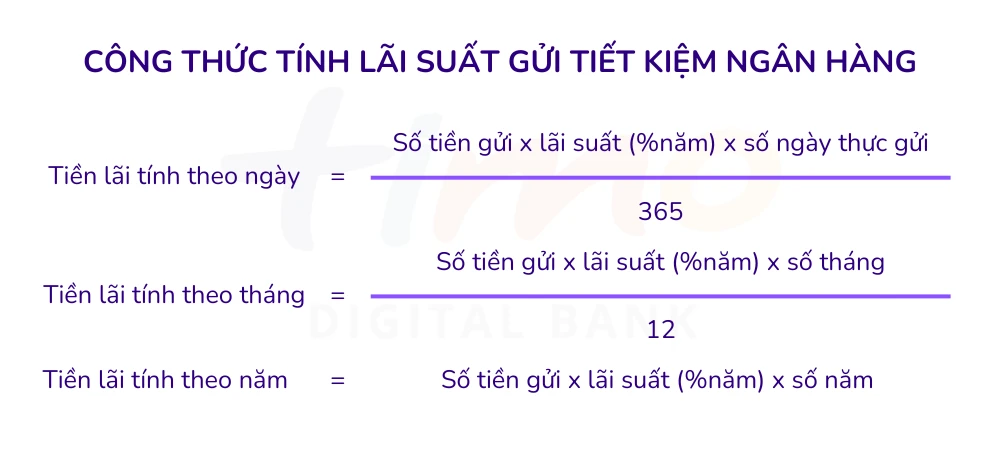

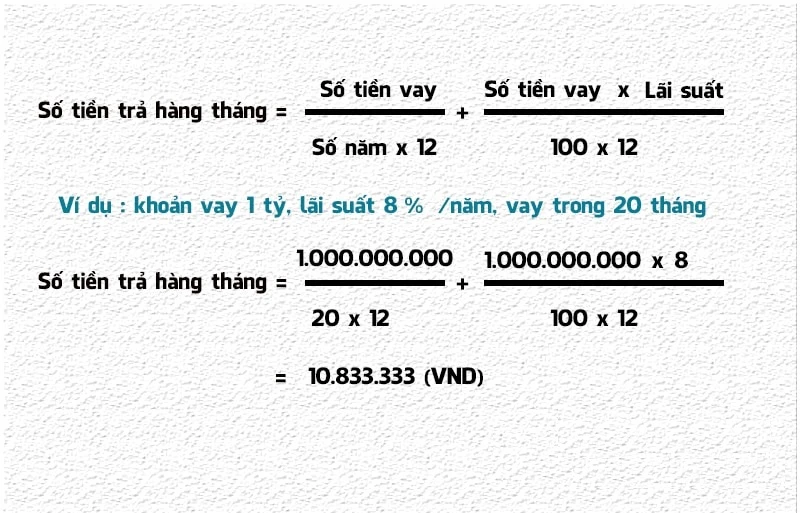

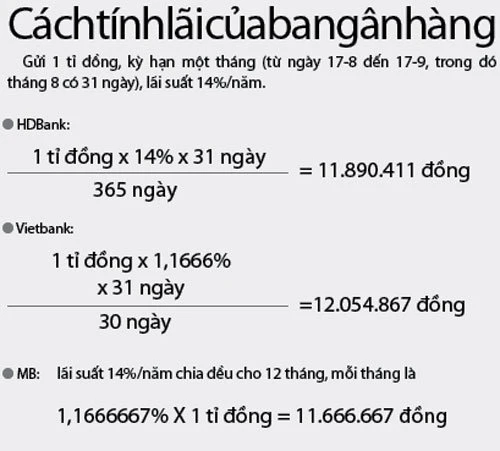

Để tính lãi suất theo tháng, chúng ta cần nắm rõ công thức cơ bản. Công thức tính lãi suất theo tháng rất đơn giản:

Số tiền lãi theo tháng = Số tiền gửi x Lãi suất (%/năm) / 12 x Số tháng gửi

Trong đó:

- Số tiền gửi: là số tiền bạn gửi vào ngân hàng.

- Lãi suất (%/năm): là tỷ lệ lãi suất ngân hàng quy định cho khoản tiền gửi.

- Số tháng gửi: là khoảng thời gian bạn gửi tiền trong tháng.

Ví dụ: Bạn gửi 100 triệu đồng vào ngân hàng với lãi suất 6%/năm trong thời gian 6 tháng. Số tiền lãi bạn nhận được sẽ được tính như sau:

- Số tiền lãi = 100.000.000 x 6/100 / 12 x 6 = 3.000.000 đồng.

Các yếu tố ảnh hưởng đến lãi suất

- Thời gian gửi: Thời gian gửi tiền càng dài, lãi suất càng cao. Ngân hàng thường áp dụng lãi suất khác nhau cho các kỳ hạn gửi khác nhau.

- Số tiền gửi: Số tiền gửi lớn cũng có thể nhận được lãi suất cao hơn. Nhiều ngân hàng khuyến khích người gửi tiền bằng cách áp dụng mức lãi suất ưu đãi cho các khoản tiền gửi lớn.

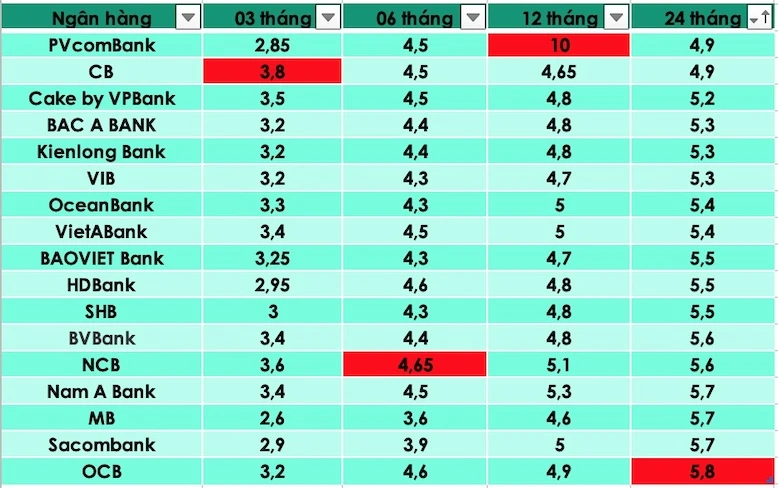

- Chính sách của ngân hàng: Mỗi ngân hàng có những chính sách và mức lãi suất khác nhau. Do đó, người gửi cần tìm hiểu và so sánh để tìm ra ngân hàng có lãi suất tốt nhất.

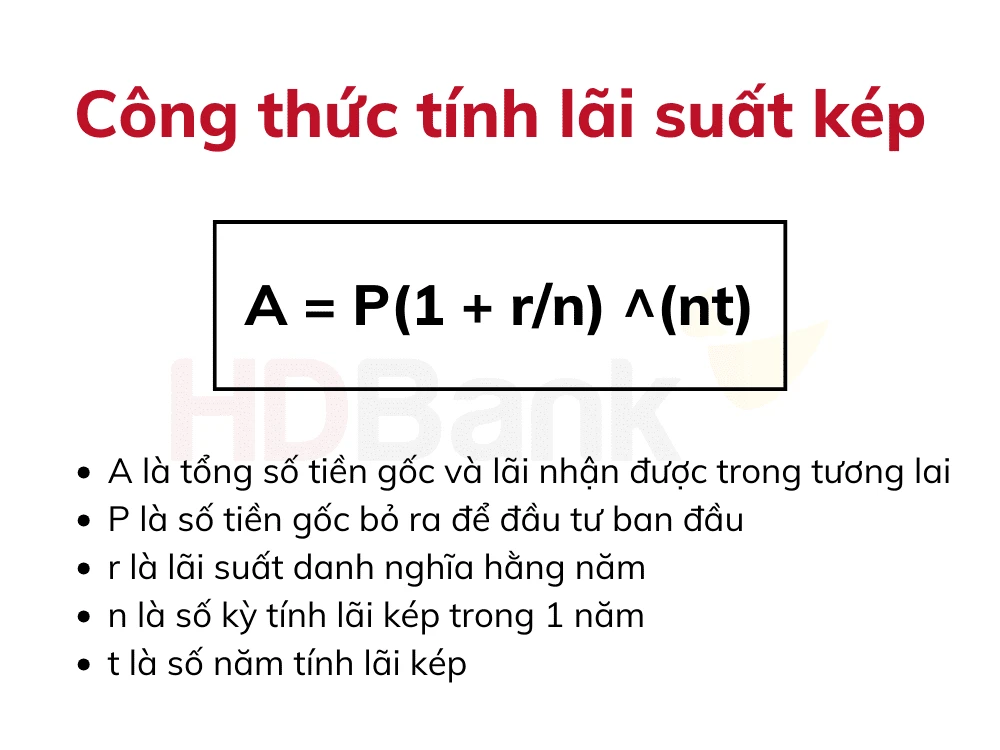

Lãi suất kép: Khái niệm và lợi ích

Lãi suất kép là một trong những khái niệm quan trọng trong tài chính. Đây là hình thức tính lãi không chỉ dựa trên số tiền gốc mà còn dựa trên số lãi đã tích lũy từ các kỳ trước đó. Điều này có nghĩa là bạn sẽ nhận được lãi trên cả lãi.

Cách tính lãi suất kép

Công thức tính lãi suất kép như sau:

Số tiền cuối = Số tiền gửi x (1 + lãi suất)^thời gian

Trong đó:

- Số tiền cuối: là tổng số tiền bạn nhận được sau thời gian gửi.

- Lãi suất: là lãi suất hàng năm (được tính theo dạng số thập phân).

- Thời gian: là số năm bạn gửi tiền.

Ví dụ, bạn gửi 100 triệu đồng với lãi suất 6%/năm trong 5 năm. Số tiền bạn nhận được sẽ là:

- Số tiền cuối = 100.000.000 x (1 + 0.06)^5 = 100.000.000 x 1.338225 = khoảng 133.822.500 đồng.

Lãi suất kép giúp tăng trưởng tài sản của bạn một cách nhanh chóng và hiệu quả hơn, đặc biệt là trong dài hạn.

Một số lưu ý khi gửi tiền ngân hàng

Khi gửi tiền ngân hàng, bạn cần lưu ý những điều sau để tối ưu hóa lợi ích từ lãi suất:

- Chọn hình thức gửi tiền phù hợp: Tùy thuộc vào nhu cầu tài chính, bạn có thể chọn gửi tiết kiệm có kỳ hạn hoặc không có kỳ hạn. Mỗi hình thức sẽ có ưu điểm và nhược điểm riêng.

- Đọc kỹ hợp đồng: Trước khi ký hợp đồng gửi tiền, bạn nên đọc kỹ các điều khoản, đặc biệt là điều khoản về lãi suất và cách tính lãi.

- So sánh lãi suất các ngân hàng: Không nên vội vàng gửi tiền vào ngân hàng đầu tiên bạn nghĩ đến. Hãy dành thời gian tìm hiểu và so sánh giữa các ngân hàng để tìm ra nơi có lãi suất tốt nhất.

- Cập nhật thông tin lãi suất thường xuyên: Lãi suất ngân hàng có thể thay đổi theo thời gian. Việc cập nhật thông tin thường xuyên sẽ giúp bạn có quyết định tài chính hợp lý hơn.

Kết luận

Hiểu rõ cách tính lãi suất và các yếu tố ảnh hưởng đến nó là điều cần thiết đối với bất kỳ ai muốn quản lý tài chính cá nhân một cách hiệu quả. Việc nắm vững các công thức tính lãi suất sẽ giúp bạn tối ưu hóa lợi nhuận từ khoản tiền gửi của mình. Đồng thời, việc lựa chọn ngân hàng có lãi suất hợp lý cũng đóng vai trò quan trọng trong việc gia tăng giá trị tài sản của bạn.

Hãy luôn nhớ rằng, đầu tư vào hiểu biết tài chính sẽ đem lại lợi ích lớn cho bạn trong tương lai. Chúc bạn thành công trong các quyết định tài chính của mình!